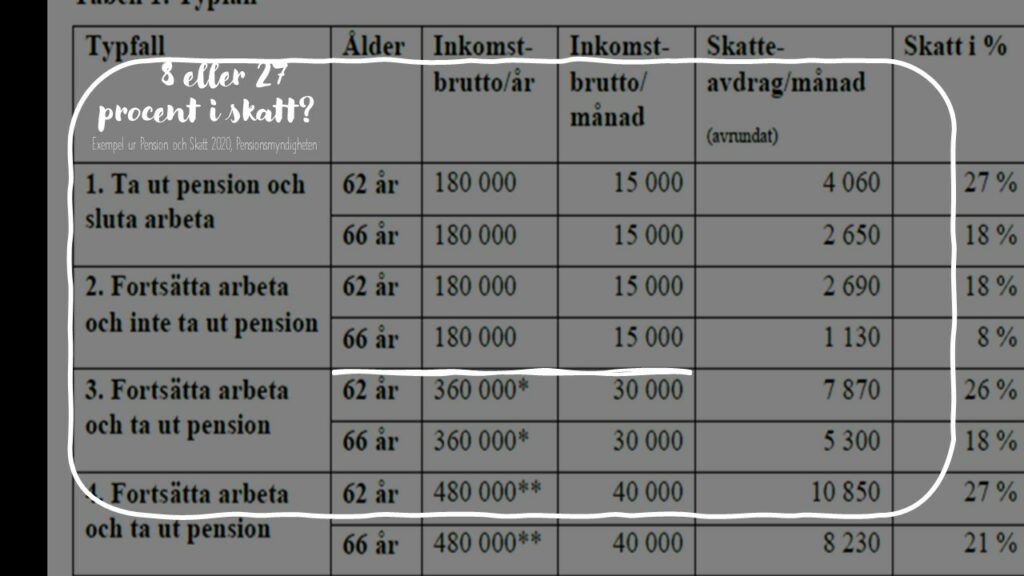

Den nya regeringen vill sänka skatten på pension och dessutom utreda frågor som skulle kunna leda fram till ett skattegynnat pensionssparande.

Så kan det avtal som förhandlats fram av regeringspartierna tolkas. Det står att åtgärder som riktas till hushållen bör innehålla sänkningar av skatten både för arbetsinkomster och pensionsinkomster.

Regeringen ska dessutom ta fram andra förslag på hur pensionärernas ekonomi kan bli starkare.

En något svårtolkad passage är en formulering som rör ”breddat ägande av pensioner”.

Det handlar om en formulering under rubriken Hushållsekonomi på sid 59, som lyder:

”Reformer som bidrar till breddat ägande, vad gäller exempelvis boende, sparande och pension bör genomföras”.

Gunnar Loxdal på nyhetsbrevet Sak & Liv tolkar det som att det öppnar för en utredning om skattegynnat pensionssparande. Detta vore en stor nyhet för både pensionsbranschen och enskilda pensionssparare. Det är en rimlig tolkning. Åtminstone kan det ses som ett första steg i denna riktning.

I dag finns det ingen möjlighet eller poäng för den stora majoriteten att spara avdragsgillt till pensionen. Endast egenföretagare och dem som saknar tjänstepension kan göra avdrag, och bland dessa grupper är det bara solklart pensionsmässigt gynnsamt för dem som tjänar mycket bra, över drygt 46 000 kronor i månaden.

Detta beror på att avdragen sänker den pensionsgrundande inkomsten som deklareras till staten för den som tjänar sämre än så, och därför blir avdraget en sorts pyrrhusseger. Man ökar sin kommande privata pension men sänker samtidigt sin kommande statliga pension.

Man måste också komma ihåg att det fåtal som i dag är gynnade av avdragsmöjligheten måste betala skatten någon gång, även om de slipper den i dag, i det här fallet när den insparade pensionen betalas ut.

Om de sparade pengarna växt rejält kanske det inte spelar så stor roll i sig, men för att det ska bli ekonomiskt gynnsamt måste de privata pensionspengarna växa så mycket att det förtar den negativa effekten av att få en mindre inkomstrelaterad pension av staten, vilket blir fallet när man drar av på skatten och sänker sin inkomst.

I dag hänvisas alltså de flesta till att spara till sin pension med skattade pengar.

Om det nu är en utredning på gång som ska införa skatteincitament till privat pensionssparande, blir det förmodligen en utmaning för utredarna att hitta ett system som gör systemet gynnsamt skattemässigt för låg och medelinkomsttagare, utan negativa effekter för deras vanliga pension.

En av anledningarna till att den tidigare avdragsmöjligheten togs bort var att den inte gynnade dem med vanliga inkomster, utan mest dem med mycket höga inkomster.