Del 1 av 100, där jag skriver några rader om alla låtar på listan.

År: 1983 (singeln)

Band: Judas Priest

Varför: En skön kombination av det snabba smattrande sjungandet och de melodiösa gitarrslingorna och ett catchy riff. För en 14-åring på 80-talet även en skön videokombo där arkadspelet och Halford mixas ihop på ett FÖR DÅTIDEN fräckt sätt.

Vad säger arkiven och de andra:

”One of the best opening tracks in rock history”, skriver Loudwire, när de listar Judas bästa låtar.

”The rapid-fire middle-eight is yet another great example of how Halford’s vocals serve as a lead instrument alongside those twin guitars.” , skriver Guardian.

Recensioner ur de gamla hederliga(?) svenska arkiven: Här om skivan Defenders of the Faith i sin helhet som recenserades tillsammans med Saxons och Whitesnakes skivor från samma år, ur Svd 1984 03 02:

Pensionsmyndigheten har skrivit en vägledning till alla som har ett behov av att spara privat till sin pension, och detta rör ju oss småföretagare i högsta grad.

Detta eftersom vi, till skillnad från de anställda, inte har någon tjänstepensionsfond som arbetsgivaren fyller med rätt så mycket pengar varje månad.

I rapporten presenteras de flesta sparmöjligheter på ett bra och överskådligt sätt. Du hittar rapporten som kom häromdagen här.

Men.

För den snabbt läsande enskilde näringsidkaren gäller det att se upp.

I både utskickoch i sammanfattningen i den länkade rapporten ”Eget sparande till pension”, vägleder myndigheten företagare till att spara i pensionsförsäkring.

Pensionsförsäkring är bra för många, men inte så bra för en stor grupp med enskild firma. Jag gjorde själv fel under lång tid här, och det blev ett väldigt dyrt sparande.

Läsaren vägleds till att a) tänka på att företagare verkligen behöver spara till sin pension b) du får som företagare spara avdragsgillt och c) den avdragsgilla pensionsförsäkringen är då ett alternativ (Även IPS, individuellt pensionssparande nämns).

Det är väl då klart som nylagd premiär-is den första morgonen efter påfrysningen vad man ska göra? Jag är företagare och jag ska spara i pensionsförsäkring!

Nej, faktiskt inte.

Och om du läser hela rapporten, och detta noggrant, får du ett skäl till varför du inte sak spara så. På sid 16 i rapporten framgår att rådet att dra av för spara avdragsgillt inte gäller alla enskilda näringsidkare. (Förmodligen gäller det relativt få av de minsta företagarna). För den som driver en enskild firma med ett överskott som är lägre än 44 758 kronor i månaden bör inte dra av för sitt sparande.

”Om man vill maximera avsättningen till allmän pension” ska man inte dra av för sitt pensionssparande, står det. (Och vem vill inte det, i sammanhang där själva målet är att få en bra pension?).

”Spara i stället av de skattade pengarna i någon av sparformerna ovan”, fortsätter rapportförfattarna och räknar upp allt ifrån vanligt bankkonto till kapitalförsäkring och amortering och direktsparande i aktier – men inte pensionsförsäkring.

Vi som varit med ett tag vet att detta har att göra med att om du sparar i en pensionsförsäkring så måste du med enskild firma dra av på skatten motsvarande den summa du sparar. Annars skattar du två gånger!

Utbetalningarna av pensionsförsäkringen beskattas nämligen i framtiden automatiskt, och då är det ju dumt att skatta för dessa sparmedel också i dag.

Men om du drar av så sänker du din allmänna pension.

Så varför ens överväga att spara i en pensionsförsäkring? Jo, om du tjänar cirka 45 000 eller mer, gör det inget om du drar av den summa som överstiger 45 000. Detta avdrag minskar nämligen inte avsättningen till allmän pension, då taket för avsättningar går kring denna summa.

Det är dock relativt få med enskild firma som tjänar så pass mycket. Enligt Företagarnas enkät och rapport, är det så här: ”endast nio procent har en lön som överstiger 35 000 kronor i månaden”.

För att sammanfatta: som innehavare av enskild firma med en rätt normal omsättning sänker du din allmänna pension när du sparar i en pensionsförsäkring. Det riskerar att bli ett mycket dyrt pensionssparande (observera att detta inte gäller dig med AB, där kan det vara bra att dra av även om du tjänar mindre).

Rapporten i övrigt är lärorik och ter sig som heltäckande när det gäller sparalternativen. För- och nackdelar för varje sparform gås igenom på ett tydligt sätt, ja kanske det bästa sätt jag tagit del av (förutom bristen ovan då).

Det finns en annan rapport från myndigheten 2018, som enbart riktar sig till företagare , och som är tydligare med resonemanget just kring pensionsförsäkring.

SVT tog i morse upp försvinnandet av den i Kina välkände och mycket rike serieentreprenören Jack Ma.

Varför ska vi bry oss?

En av flera orsaker är att många svenska pensionssparare via sina pensionsfonder äger aktier i e-handelsgiganten Alibaba som Ma grundat.

Fråga är om detta är bra ur ett ekonomiskt perspektiv?

Nu när dess grundare och företrädare Jack Ma är försvunnen är det hög tid att ställa frågan.

Försvinnandet kom en tid efter att han kritiserat det kinesiska banksystemet. Ryktet eller insinuationerna om att han har betvingats på något sätt har tillsammans med regimens utredning av bolaget fått det som kallas aktiens politiska risk att öka. Värdet sjönk med 30 procent på relativt kort tid, rapporterar en rad rad medier.

Som Nordnets Frida Bratt sa i radioprogrammet Ekonomiekot extra är Alibaba och även den kinesiska techgiganten Tenscent ett självklart innehav i många svenska fonder inklusive pensionsfonder. Särskilt framträdande är bolagen i Tillväxt-, Asien- och Kina-fonder

– Äger man någon av dessa typer av fonder äger man Alibaba, sa hon.

Vem är då Jack Ma och vad har han gjort? Han är en imperiegrundare och e-handelsguru som har varit mycket närvarande i den kinesiska offentligheten. Det sägs att kineserna tycker om honom.

Rent affärsmässigt har han byggt upp ett jättebolag, ett företagskonglomerat som arbetar med bland annat företagshandel via nätet, B2B-online via Alibaba.com samt betal- och söktjänster. Alibaba äger också taobao.com (liknar ebay.com fast på kinesiska) och Aliexpress.com som vänder sig till alla i världen som vill handla direkt från återförsäljare i Kina.

Det som först kan verka lite besynnerligt när man närmar sig historien är att han lämnade sitt ordförandeskap för bolaget redan 2019. Han skulle i stället ”ägna sig åt välgörenhet”. Även då fanns det ett narrativ om att det var det styrande partiet som ville att han skulle kliva åt sidan.

Så varför skulle han i dag vara så viktig för bolaget? Jo, även om han avsade sig ordförandeskapet, satt han kvar i den för koncernen mycket mäktiga gruppen ”Alibaba Partnership”, en grupp med inflytande över styrelse, ledning, bonusar och vilka som får göra affärer med bolaget i Kina, vilket New York Times redde ut i september 2019.

”Frågetecknen blir allt fler. Samtidigt hotas Alibaba av svartlistning i USA och bolaget utreds i Kina. Det är tydligt att aktien omfattas av politiska risker.

Ekonomiekot extra

De senaste dagarna har en ny story dykt upp i det globala medieflödet. Mannen i fråga kanske bara ligger lågt. Det var denna vinkel som SVT dryftade med Kinaexperten Frédéric Cho i SVT:s morgonstudio i morse. Han tror att 55-åringen håller sig undan medvetet, att han har gått i ide. Näpsad av makten efter sin kaxighet ska han sitta och trycka i sin villa. Efter denna lilla vändning återhämtade sig aktien något.

Men oavsett hur det är med Ma:s fysiska och psykiska tillstånd är det nog bara en tidsfråga innan de svenska fond- och pensionsförvaltarna drar ned på Alibaba-aktierna om han inte dyker upp snart. Stor osäkerhet är inte bra och det är svårt att ha investeringar i bolag vars informella ledare kanske är satt i husarrest eller ännu värre.

Att Kina tar den folkkäre miljardären i örat är inte heller det enda problemet för Alibaba-koncernen. Den kinesiska staten utreder bolaget för monopolistisk verksamhet. Frågan som både pensionssparare och förvaltare bör ställa sig är därför hur bra det är att en relativt stor del av den framtida pensionen ska vila tungt på beslut som tas av regimen i Kina.

Vissa tror att det på lite längre sikt i princip bara är de kinesiska konsumenternas köpkraft som styr värdet på Alibaba, och inte olika regleringar och utredningar, eller spänningar mellan bolagsledning och kommunistledning. Andra fokuserar på politiken.

För den som vill fördjupa sig mer om storyn och dess bakgrund rekommenderar jag den indiska youtubern Dhruv Rathee som härnedan förklarar om vad som har hänt och vad Ma har sagt som kan ha retat upp kommunistpartiets ledning i Kina..

Ibland krävs det en indisk förklaring.

När det gäller sparande i Kinarelaterade verksamheter finns också såklart viktiga hållbarhetsaspekter som rör demokrati, etik , klimat/miljö och social hållbarhet, som det säkert finns anledning att återkomma till.

Tills dess kan du som är intresserad läsa om detta spår i Svd-artikeln , om Huawei och Ericsson, en analys av Anders Billing om misstankarna mot Huawei som också lyfter den större frågan, eller kanske ska man säga den i-praktiken-mindre frågan, om hållbarhet vs ekonomiska intressen.

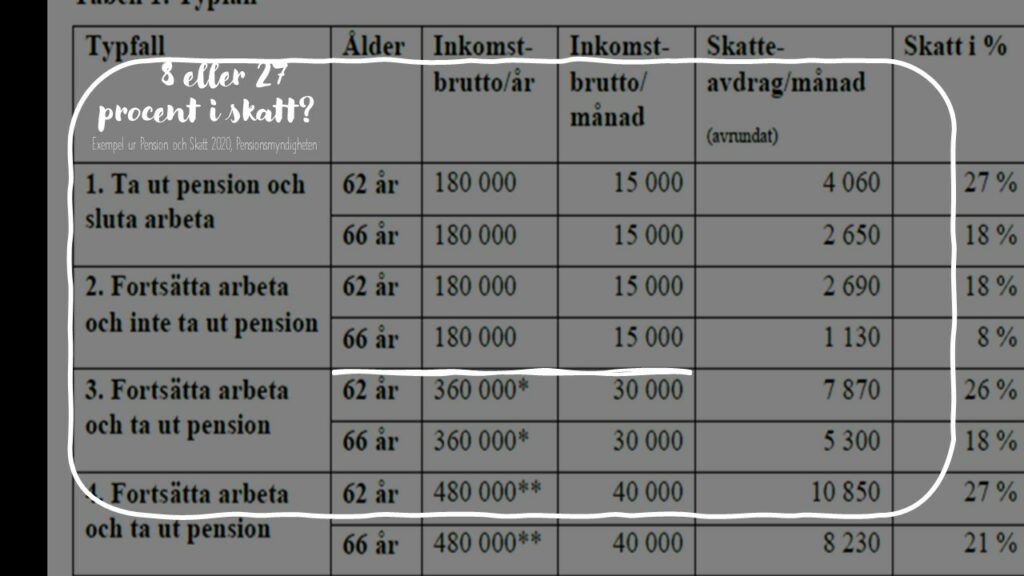

Sverige är något av ett skatteparadis för dem som fyllt 66 och fortsätter att arbeta. För många av dem som lever hyfsat länge kan man till och med säga att staten inte beskattar dem alls.

Detta eftersom de intjänade pensionsrätterna för dem som jobbar vidare beräknas vara högre än den låga skatt som stora delar av de äldsta i arbetskraften betalar i skatt.

Det är redan i dag skattemässigt fördelaktigt att arbeta efter 65-årsdagen. Men 2021 blir det ännu mer fördelaktigt.

Skillnaden är stor mellan de äldre och yngre. För en anställd som inte fyllt 66 är skatten omkring 20 procent efter jobbskatteavdrag, vid en inkomst på 21 000 kronor i månaden.

Men för personer över 65 år blir skatten cirka bara 8 procent vid samma inkomst. För dem som tjänar mer blir det lite mer i skatt men den är fortfarande rätt låg.

SvD:s lyfter fram detta i en artikel och har två räkneexempel. Utgångspunkten är en person som är 66 år.

Månadslön 21 000 kronor: skatten blir strax under 2 000 kronor. I handen: drygt 19 000 kronor efter skatt.

Månadslön 25 000 kronor: skatten blir nära 3 000 kronor. I handen: drygt 22 000 kronor efter skatt.

Siffran 8 procent hittas också i Pensionsmyndighetens rapporter, fast då för 2020 och vid en rätt låg månadsinkomst, 15 000 kronor. (det som Svd skriver, att skatten sänks ännu mer för de arbetande äldsta kan alltså syfta på att fler inkomstgrupper nås av denna mycket låga nivå).

Intressant är att myndigheten talar om något som liknar negativ skatt. Staten betalar dig för att arbeta, även om du inte arbetar åt staten! Så här skriver de:

”Man kan här tala om att skatten faktiskt är negativ – du får betalt inte bara av arbetsgivaren utan även av staten för att arbeta eftersom inkomsten ligger till grund för pensionsrätt. Först vid en inkomst om 402 000 kronor betalas skatt som överstiger pensionsrättens värde”.

Pensionsmyndigheten i sin rapport Pension och skatt 2020

Det är dock inte 8 procent skatt för de 66-plussare som både tar ut pension och jobbar, i alla fall för medelinkomsttagare och uppåt, då dessa hamnar under två olika skattetabeller samtidigt.

I myndighetens räkneexempel blir deras skatt 18 procent för 2020, vilket ändå är betydligt lägre än för den yngre arbetskraften som myndigheten jämför med och betalar 26 procent i skatt.

De olika skattenivåerna handlar dels om att staten vill gynna pensionärernas köpkraft via det som kallas ”det förhöjda grundavdraget”, vilket betyder att en stor del av arbetsinkomsten lyfts bort från beskattning, och dels om en effekt av jobbskatteavdragen som Anders Borg införde. I och med att Borg sänkte skatten så kraftigt för alla som arbetade, blev ju skatten för dem som bara hade pension relativt hög.

Läs mer om bakgrunden till de olika skattesatserna i ett blogginlägg av Kristina Kamp på Min Pension.