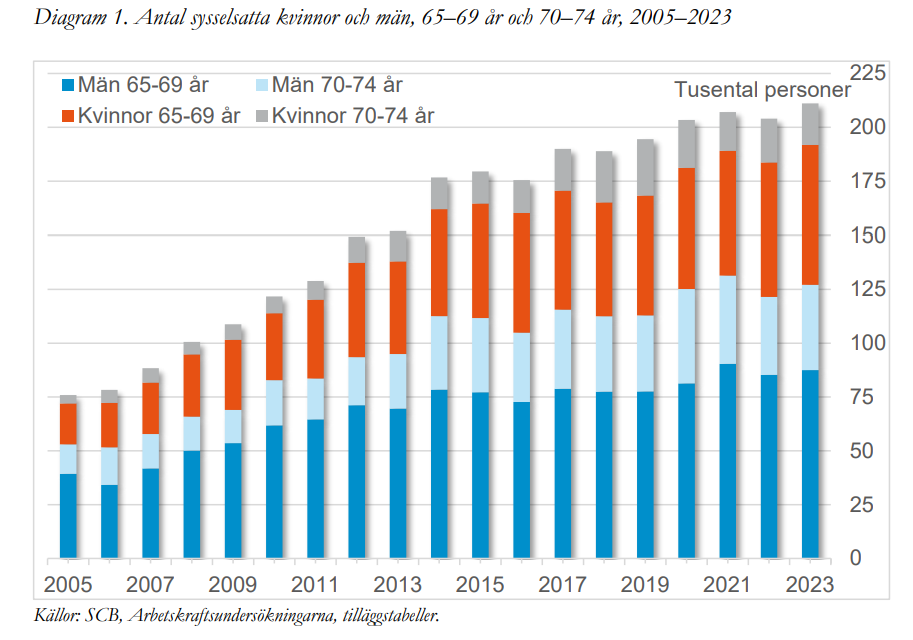

SPF Seniorerna har sammanställt intressanta siffror rörande sysselsättningen av äldre.

Siffrorna visar att antalet sysselsatta som fyllt 65 under åren 2005–2023 har ökat med 135 000 personer. Det är nästan en tredubbling av antalet sysselsatta i gruppen sedan mätningens startår 2005, då 75 000 i åldern 65 till 74 jobbade.

Källa SPF Seniorernas rapport: Fler och fler seniorer jobbar -rekord för seniorernas sysselsättning 2023,

Varför sker då den snabba förändringen?

Delvis har det att gör med att de som fyllt 65 är fler. Men det är en mindre del av förklaringen. Sett till andelen av den äldre befolkningen som arbetar har det skett en fördubbling, från cirka 10 till 20,0 procent. Organisationen kommer fram till att endast drygt en femtedel av sysselsättningsökningen i gruppen 65 – 74 år, beror på att befolkningen i åldersgruppen har ökat.

Rapportförfattarna lyfter explicit fram gynnsammare skatteregler och förändringar i lagar som reglerar arbetsmarknaden som tänkbara skäl till ökningen. Till exempel nämner de höjningen av den högsta åldern då en person har rätt att ha kvar sin anställning, den så kallade LAS-åldern. Den har ju de senaste åren höjts från 67 till 69 år.

Organisationen verkar också hålla öppet för att kan finnas ekonomiska skäl till ökningen, men de verkar inte ha hittat studier som mäter detta. Synd, med tanke på den debatt om fattigpensionärer som finns.

Rapporten försöker dock svara på hur stor del av de äldre som arbetar vidare av ekonomiska skäl. Man kan kanske se detta som en sorts replik på, eller i alla fall en motvikt till, tjänstepensionsbolaget Alecta som nyligen i sin årliga rapport lyft fram hur bra total ekonomi de flesta äldre har ( i alla fall de ”yngre äldre”).

SPF Seniorerna sammanfattar forskningsläget så här:

”Studier visar att 40–50 procent av seniorerna som jobbar vidare gör det helt eller delvis av ekonomiska skäl, och detta är vanligare bland kvinnor än bland män”

och att

”det finns en kärna på cirka 20 procent av seniorerna som yrkesarbetar som gör det huvudsakligen av ekonomiska skäl”. *

Sistnämnda bedömning ligger också faktiskt i linje med Alectas analys. När jag intervjuade tjänstepensionsbolagets pensionsekonom nyligen sa han att cirka åtta av tio jobbonärer uppger att drivkrafterna ”i första hand är den sociala stimulansen, att man trivs med sina arbetsuppgifter och att man upplever att det är bra för hälsan att fortsätta jobba”. De återstående 20 procenten höll alltså inte med om det.

Jag kan tänka mig att den ökande medellivslängden och bättre hälsan som möjliggör dessa allt längre liv också ligger bakom en del av ökningen. Om fler orkar arbeta, borde fler också fortsätta arbeta.

Det kanske också handlar om att det finns tillgång till fler arbeten där äldre trivs och efterfrågas?

Klart är att nästan alla som arbetar vidare också får ut annat än pengar. För det motiv som nästan alla angav i en ISF-rapport* från 2020 var att man fick positiv stimulans av arbetet. Hela 98 procent höll med om detta.

*Här hänvisar man bland annat till ISF:s , Inspektionen för socialförsäkringens (2020) rapport, Tidig och sen pensionering. (2020) och Pensionsmyndighetens ”Blev det som du tänkt dig? En studie bland 70–75-åringar” (2020).

Länge såg han bara metal ut, men sedan en tid har han kommit ut som en sann hårdrocksgubbe. Bra.

Han startar nu en klubb eller bar med det skitbra namnet Mammut. Ett fantastiskt namn för oss halvgamla som gillar metal.

Eftersom han har relativt långt kvar till pensionen kommer det säkert bli många år i den hårda rockkulturens tjänst.

Han är nämligen född 1965, och fyller 59 i år. Då den lägsta åldern för pension från staten kommer att vara minst 64 för hans årskull, måste han kränga Iron Maiden-brandad bira och dricka sponsrad whiskey i minst fem -sex år innan han kan njuta sitt otium.

Förmodligen ännu längre.

För normalpensionsåldern – den så kallade riktåldern – kommer att vara 67 eller 68 för den fd popstjärnan. Först då kommer systemet generera en vettig pension för en genomsnittlig löntagare, kan man säga.

Och eftersom karln verkar ha hur mycket energi som helst kan vi nog räkna med minst 10 år av hårdrock/metal bland kullerstenar, dalahästar och turister.

Trots att myndigheter, pensionsexperter och politiker tjatar om att vi måste jobba längre – för att vi lever längre – ligger Sverige inte i framkant internationellt. Sverige hamnar på plats 15 av 38 i OECD:s lista över hur stor andel av befolkningen som arbeta efter sin 65-års dag. Ett av skälen kan vara de yngre svenska pensionärernas relativt goda ekonomi, säger två experter.

14 av 38 undersökta OECD-länder har en högre andel av åldersgruppen 65-69 år i sysselsättning än Sverige, vilket jag kunde rapportera om i Pensionsnyheterna i början av året. Siffrorna hittade jag i OECD:s årliga rapport, ”Pensions at a Glance 2023”. Där

I Sverige jobbar 28 procent i åldersgruppen. Men är det mycket eller litet? Det är en fråga om vilket perspektiv man har.

Det är visserligen över snittet på 25 procent, men vi ligger långt efter länder som Island, Japan, Nya Zeeland och Estland, och även klart efter Norge. (se tabell nedan). Fem länder har mellan 40 och 50 procent (!) i åldersgruppen 65-69 i arbete.

”Inte förvånande att Sverige inte ligger högre”

Varför ligger då inte Sverige högre i listan? Jo, många OECD-länder har arbetat med att höja sina pensionsåldrar, och i flera länder måste man förmodligen arbeta länge för sin ekonomis skull. Det är i alla fall två av förklaringarna som utredaren och forskaren Stefanie König ger till varför så många länder klår Sverige i grenen ”äldre i arbete”.

– Jag tycker egentligen inte att det är så förvånande. Visst, Sverige har försökt få upp pensionsåldern, men vi ser i stort sett samma trend när det gäller andra länder också, sa Stefanie König, verksam som utredare och forskare på Inspektionen för socialförsäkringen, ISF, till mig och Pensionsnyheterna.

Bland de som höjt pensionsåldern finns våra nordiska grannar Norge, Island och Finland. I vårt östra grannland kan finländarna från och med i år tidigast ta ut sin arbetspension då de uppnått åldern 64 och ett halvt år.

Stephanie König har forskat mycket kring pensionsåldrar i Sverige och andra länder, både på ISF och när hon var verksam som forskare i Tyskland.

– När det gäller ganska många av de länder som ligger i toppen tänker jag att många av de äldre i dessa länder jobbar av ekonomisk nödvändighet.

Estland, på plats sju, är ett exempel. 37 procent av landets ”yngre äldre” är i sysselsättning 2022, att jämföra med Sveriges 28 procent.

När Stefanie König undersökte saken visade det sig att de flesta av de äldre estländarna angav finansiella skäl till att de fortsatte att arbeta. I undersökningar av svenska äldre som arbetade angav de flesta i stället positiva saker* som skäl, som till exempel att det var simulerande att arbeta.

– Andelen fattiga bland de äldre är relativt hög i länder som Korea och de baltiska länderna och i flera av de andra länderna med en hög sysselsättningsgrad. Det kanske inte är helt frivilligt att de arbetar.

Men denna förklaringsmodell gäller inte alla länder. För Japan, Nya Zeeland, Norge och Island kan pensions- och trygghetssystemen, eller en kombination av dem, spela in. På Island handlar det om regler. Det finns få eller inga möjligheter att gå i pension tidigt om man inte är sjuk, förklarar experten. Pensionsåldern är också 67 år.

”Nyblivna pensionärer har faktiskt ganska hyggliga inkomster totalt sett”

Tjänstepensionsbolaget Alectas pensionsekonom Staffan Ström ser tre huvudförklaringar till att Sverige inte hamnar på topp 10-listan över vilka länder som har störst andel äldre i sysselsättning. Dels handlar det om att många svenskar får det tillräckligt bra ekonomiskt när de går relativt tidigt.

– Många nyblivna pensionärer har faktiskt ganska hyggliga inkomster totalt sett, förklarade pensionsekonomen.

Här syftar han på alla inkomster, och inte bara pension. Alecta sammanställer årligen hur pensionärerna har det ekonomiskt. I år kunde man till exempel visaatt nästan 50 procent av svenskarna har en högre (!) totalinkomst när de är 67 år än när de är 60 år. (Dock finns inte de som bott färre än 40 år i Sverige med i undersökningen)

– När man mäter någorlunda nyblivna pensionärers totala inkomster blir siffrorna förvånande höga, oavsett om man ser till låg-, medel- eller höginkomsttagare. Det tror jag i hög grad bidrar till att vissa väljer en tillvaro som heltidspensionärer medan de kanske hade jobbat på några år till i ett land där pensionärer har sämre disponibla inkomster

Alecta räknar i sin studie alltså in alla inkomster, och inte bara med den statliga pensionen och tjänstepensionen från arbetsgivaren. Här ingår inkomster från arbete och kapitalinkomster från aktier och sparanden med, samt bidraget bostadstillägg och kompletterande bidraget garantipension.

Pensionsekonomen påpekar också att de som jobbar högt upp i åldrarna i Sverige oftast inte anger ekonomin som huvudskäl.

– Ungefär åtta av tio jobbonärer säger att drivkrafterna i första hand i stället är den sociala stimulansen, att man trivs med sina arbetsuppgifter och att man upplever att det är bra för hälsan att fortsätta jobba.

Sveriges placering handlar också om normer. Det finns fortfarande en föreställning hos arbetsgivare och anställda om att en svensk går i pension vid ungefär 65 års ålder, och det betyder ju att många går även innan sin 65-årsdag.

– Det nästan förutsätts att man ska gå vid en viss ålder. 65-årsnormen har varit väldigt stark i Sverige, trots att det nu är 30 år sedan denna pensionsålder officiellt avskaffades. När vi i djupintervjuer frågar om varför man gått vid en viss ålder blir svaret ofta ”det bara blev så”.

Det svenska särdraget

Den tredje tänkbara förklaringen handlar om ett svenskt kulturellt särdrag. I olika undersökningar brukar Sverige sticka ut som ett land där hög ålder inte värderas särskilt högt. Detta påverkar nog hur arbetsgivare tänker kring att behålla och rekrytera äldre medarbetare, menar Staffan Ström.

Framtiden

Kommer då de flesta svenskar fortsätta att gå vid 65 och ligga nära mitten av OECD-tabellen? Nej, det tror han inte. Inte minst för att Sverige på senare år gjort många förändringar, och att effekterna ännu inte syns i statistiken. Han tänker främst på följande faktorer.

*den höjda lägstaåldern för uttag av allmän pension (höjdes härom året från 62 till 63 och kommer 2026 att bli 64)

* nya skatteregler

*höjda intjänandeåldrar i vissa tjänstepensionsavtal (det vill säga att inbetalningarna fortsätter längre upp i åldrarna)

* införandet av en normerande riktålder på 67 år (som formellt införs 2026 och då hamnar, men en inofficiell riktålder – 66 – används redan nu av pensionsmyndigheten och vissa pensionsexperter)

*höjd LAS-ålder

Allt detta innebär troligen att fler över 65 kommer att jobba. Detta skulle i så fall utgöra en acceleration av en pågående trend. För både i Sverige och de flesta av andra OECD-länder så jobbar de äldre bara mer och mer. I den ovan nämnda OECD-rapporten lyfter man fram att de äldres sysselsättningsgrad har ökat avsevärt sedan år 2000.

Bland 65–69-åringarna ökade sysselsättningsgraden med i genomsnitt drygt 9 procentenheter i de 33 OECD-länder som det fanns jämförbara siffror för. I Sverige var ökningen större. Sysselsättningen bland svenskar i åldrarna 65-69 har ökat med 13 procentenheter.

Det franskspråkiga undantaget

Som syns i tabellen ovan är det flera EU-länder, i synnerhet de fransktalande medlemsstaterna, som ligger i botten med under 10 procent av gruppen 65-69 i sysselsättning. Varför det är så? Är de immuna mot den internationella trenden? Det är föremål för en annan text.

* Detta betyder dock inte att ekonomin är betydelselös. I en annan studie svarade 60 procent av de äldre svenskarna att även ekonomiska skäl påverkade beslutet.

Många gör passiva pensionsval, oinformerade pensionsval och ibland irrationella val inom pensionssystemet.

Det konstaterar Inspektionen för Socialförsärking, ISF, som nyligen kommit ut med rapporten. ”Att ta ansvar för sin pension Om kunskap, förutsägbarhet och valmöjligheter i det svenska pensionssystemet”. (2023 11 15)

ISF tecknar en bild av att det är svårt att vara en rationell pensionssparare och att det är svårt att planera för hur pensionen ska bli. Det ligger i linje med vad jag kunnat se i min magisteruppsats respektive rapport för Småföretagarnas Riksförbund.

I rapporten kommer myndigheten fram till rätt nedslående saker. Utgångspunkten för pensionsssystemet är ju att svenskarna tar medvetna pensionsval. Men granskningsmyndigheten kommer fram till att svenskarna och systemet inte har det som krävs för att individerna ska agera rationellt och medvetet i tillräcklig grad. De pekar på följande brister:

*Många saknar kunskap om systemet och sina pensioner.

*Systemet är inte förutsägbart.

*Trots att det finns mängder av möjliga val på pappret, saknas det ofta verkliga valmöjligheter. ( Till exempel: andelen av inkomsten som sätts av, hur pensionskapitaet hanteras, hur lång utbetalningstiden är för tjänstepension, avdragsmöjligheter för privat sparande, LAS-åldern med mera)

EN LISTA ÖVER PENSIONSVAL

Till problembilden hör att många saknar engagemang i pensionsfrågorna, och att många har bristande finansiell förmåga.

”Den kunskap som finns om hur människor faktiskt agerar tyder på att många inte tänker på pensionen när de gör viktiga livsval som påverkar deras pensioner. Många gör också passiva val, oinformerade val och ibland irrationella val inom pensionssystemet”, skriver myndighetens rapportförfattare.

I stället för ekonomiskt-rationella pensionsval kommer andra aspekter i förgrunden för ”pensionsväljarna”: sociala normer, hälsa, arbetssituation, familjeförhållanden och hur man värderar sin fritid.

Alla dessa ovan nämnda utmaningar ställer politikerna inför fyra viktiga pensionsval, eller avvägningar som man kallar det i rapporten:

Hur mycket ska staten styra när det gäller pensionsavsättningar, pensionsåldrar och pensionsnivåer?

Hur stort ska respektavståndet vara mellan de som får miniminivån, och de som jobbat ett helt liv?

Hur fastlåsta ska systemets långsiktiga spelregler vara, och hur mycket ska vara öppet att påverka för politikerna i framtiden?

Hur mycket ska friheten att välja prioriteras på trygghetens och jämlikhetens bekostnad?

Det verkar som om den nya pensionsgruppen står inför ett övergripande val. Ska staten försöka styra ännu mer över vilka pensionerna blir?

En bra genomgång av nya och uppseendeväckande pensionssiffror publicerades i dag av magasinet Senioren, SPF Seniorernas tidning.

I korthet visar de nya siffrorna från tidningens moderorganisation att den som arbetat i 40 år, och haft en låg till medelhög lön, inte tjänar på detta pensionsmässigt. Inte ens om den kollektivavtalade tjänstepensionen räknas in.

Här visas konsekvenserna för den som har en medellön på 35 000 när denne går i pension:

Slutlön 35 000kr

Jobbat 40 år.Kvar i pension efter skatt, statlig allmän pension + ITP 2 tjänstepension

Jobbat 40 år.Kvar i pension efter skatt, statlig allmän pension +SAF-LO tjänstepension

Inte jobbat alls. Full garantipension och fullt bostadstillägg efter skatt

Gick i pension 2021

14 934

14 195

14 136

Gick i pension 2022

15 545

14 93

15 203

Går i pension år 2023

16 857

16 038

16 593

Går i pension 2024

17 988 kr

17 092 kr

17 445 kr

Källa SPF Seniorerna i tidningen Senioren 2023 11 14

Tendensen om att det inte lönar sig så mycket att ha jobbat länge för många människor, inte ens om man har en medellön, har funnits där länge.

Till exempel konstaterade Pensionsmyndighetens analyschef Ole Settergren tidigare i år att den viktiga livsinkomstprincipen, det vill säga att att inkomsterna under livet bestämmer pensionens storlek, för väldigt många har satts ur spel.

”Ser man till hela den allmänna pensionen är det stora grupper som omfattas av ett system som påminner om ett folkpensionssystem, det vill säga samma pension för alla, snarare än ett system som grundar sig på inkomster”, skrev Pensionmyndigheten då.

Men här förklaras det bra, och dessutom med nya purfärska siffror, som SPF:s expert Anna Eriksson har sammanställt. De visar att problemen med ett inkonsekvent pensionssystem kvarstår, och till och med verkar ha förvärrats något inför nästa år.

Det som spätt på problemen med ett litet avstånd mellan pensionärer som jobbat mycket och de som inte jobbat så mycket eller ingenting allas, är att grundskyddet för ensamstående pensionärer har höjts med 23,4 procent sedan 2020. Samtidigt har den ordinarie allmänna pensionen inte räknats upp så mycket.

Fattigdomsskyddet garantipensionen justeras nämligen för inflationen, men det gör inte den ordinarie pensionen.

Politikerna i Pensionsgruppen har samtidigt inte lyckats besluta sig om mer pengar till det ordinarie pensionssystemet eller fått människor att i klart högre utsträckning arbeta längre upp i åldrarna, vilket skulle inneböra mer pengar in i systemet.

Därför får de med medellön ungefär samma pension som de som inte har arbetat alls, förutsatt att de sistnämnda också kvalar in till det maximala bostadstillägget.

Observera att detta gäller dem utanför arbetsmarknaden som också bott 40 år i Sverige. Har man inte gjord det räknas grundskyddet ”garantipension” ned i förhållande till hur länge man varit borta från Sverige. För dessa kan det i stället bli fråga om det lägre äldreomsorgsstödet.

En nackdel med att inte ha jobbat jämfört med den som jobbat, (förutom att man troligen är relativt fattig under större delen av livet så klart) är att man inte kan ta med sig garantipensionen utomlands, om man skulle vilja emigrera på gamla dar.

Det kan en person som jobbat mycket under sitt liv göra, eftersom den ordinarie allmänna pensionen kan betalas ut utomlands.

Men det kanske är en klen tröst för någon som slitit hårt och jämför sig med en granne som inte arbetat så mycket.

Läs mer: https://www.senioren.se/nyheter/annu-svagare-kopplingmellan-arbete-och-pension/

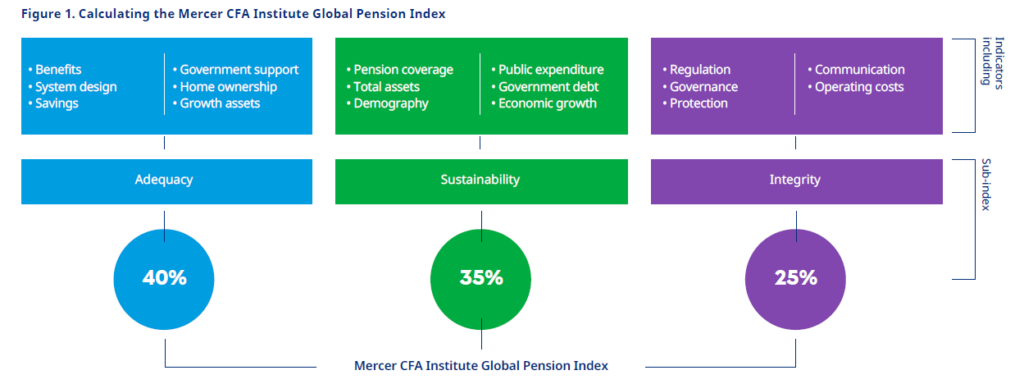

Analysföretaget Mercers senaste internationella jämförelse av pensionssystem rankar Sveriges system lägst av de nordiska och att det svenska systemet intar plats 9 av 47 jämförda länder.

Mercer betygsätter olika länders pensionssystem på en rad områden, till exempel Adequacy (tillräcklighet), Sustainability (hållbarhet) och integrity (intrgritet).

Detta ger en Norden-tabell som ser ut så här:

Land

Plats på rankinglistan (av 47 länder)

Indexvärde

Island

2

83,5

Danmark

3

81,3

Finland

6

76,6

Norge

8

74,4

Sverige

9

74

Egen sortering av Mercers Index och beskrivningar i rapporten.

Medan Island toppar hållbarhetsligan – hur uthålligt systemet är med dagens utformning, toppar Finland kategorin ”Integritet” – hur pålitligt systemet är. Danmark kan stoltsera med att vara tredje bäst på hållbarhet.

Bästa systemet, enligt analysföretaget, har Nederländernas. Därefter kommer Island och Danmark, på andra respektive tredje plats.

Ser man bara på deltävlingen ”tillräcklighet” – hur mycket man får i pension ser topplistan ut så här, med totalrankingen inom parantes.

1 Portugal (18)

2 Netherlands (2)

3 Iceland (3)

Att Portugal hamnar så lågt totalt sett, handlar om att deras statskuld är så hög, och att relativt få personer arbetar högt upp i åldrarna.

En sak som drar ned Sveriges betyg är att de flesta svenskar saknar möjlighet att spara avdragsgillt till pensionen.

Det är ju bara de som saknar tjänstepensionsinbetalningar från sin arbetsgivare, till exempel egenföretagare och de som arbetar utan kollektivtal eller på annat sätt saknar tjänstepension, som avdragsmöjligheten riktar sig till.

– Att kunna spara avdragsgillt till pensionen har i Sverige blivit en förmån för en exklusiv grupp av de mest välbeställda. Vanliga löntagare tvingas till passivitet, utan motsvarande möjlighet att trygga sin framtid, säger Oscar Lekander, chef för pension & försäkring på Mercer Sverige, i en presskommentar som kan nås här.

Mercer har jämfört pensionssystem i 15 år. I år jämfördes 47 olika pensionssystem som tillsammans omfattar cirka 64 procent av världens befolkning.

Det här bygger indexet på:

Här finns deras rapport, Mercer CFA Institute Global Pension Index,:

Pensionsmyndigheten har frågat nära 1 000 pensionssparare mellan 18 och 65 år om vad de tror påverkar storleken på pensionen mest. Närmare hälften, 46 procent, svarar det privata sparandet. Men det stämmer bara om man sätter in betydande summor under lång tid, vilket få gör.

Vi pratar om cirka minst 1 000 kronor under cirka 20 år. Först då kan de ge lika stor effekt som att jobba ett år till, enligt färska beräkningar från myndigheten. Få svarar att de sparar så mycket. Vanligast är att spara under 500 kronor i månaden till sin pension (29 procent).

– En av de viktigaste sakerna man kan göra för att höja sin pension är att jobba något eller några år längre, förtydligar Agneta Claesson, som är pensionsspecialist på Pensionsmyndigheten, och fortsätter:

– För vissa är det viktigt med ett eget sparande till pension, exempelvis för företagare eller om du inte har tjänstepension från din arbetsgivare. Men för de flesta av oss påverkas pensionen mest av hela livets inkomster, om man har tjänstepension och vid vilken ålder man väljer att börja ta ut sin pension, säger Pensionsmyndighetens Agneta Claesson i en presskommentar.

Endast en av fyra pensionssparare, 25 procent, tror att tidpunkten för när de börjar ta ut sin pension har störst påverkan.

Detta är för alla, inklusve egenföretagare som tar ut en hyfsad lön, mycket viktigt.

Ett års extra arbete efter 66 års ålder (det som är den framtida riktåldern för svesnkarnas pensionering) kan ge den som snart ska ta ut sin pension mellan 1 600 kronor och 2 200 kronor mer i pension per månad före skatt. Och det hela livet ut. För att nå samma pensionshöjning via privat sparande krävs ett månadssparande på mellan:

• 500 till 800 kronor i 30 år,

• 700 till 1 100 kronor i månaden under 20 år eller

• 1 900 till 2 600 kronor i månaden under 10 år.

Genom räkneexemplet nedan framstår det som nästan lika lönsamt att spara 500 kronor i månaden ett helt yrkesliv, som att skjuta upp sin pension i ett år.

Det egna sparandet har i exemplet byggts upp genom att spara 500 kronor i månaden under 44 år. Det ger 1 900 kronor i pension, efter skatt.

Summan hamnar nära det intervall som myndigheten anger att ett extra års arbete ger. Det ger lite mer än mellan 1 600 kronor och 2 200 kronor mer i pension per månad före skatt som ett års arbetande skulle ge.

Exemplet gäller en person som månadssparar 500 kronor från 23 års ålder till pensioneringen vid 67 år. Det egna sparandet betalas sedan ut under 20 år medan tjänstepension och allmän pension är livslång. (Källa Pensionsmyndigheten 2023 03 09)

En ny undersökning indikerar att få planerar att göra som politikerna vill när det gäller pensionsåldern. Kanske har det inte bara med pengarna att göra, utan även med arbetets innehåll.

Enligt en ny webbenkätundersökning, representativ för svenskar mellan 18 och 79 år, är det bara en av tio som anser att 67 år är en lämplig pensionsålder.

Hur kan detta komma sig? Om tre år är det tänkt att de flesta ska gå i pension vid 67, då den nya riktåldern ska träda i kraft. Om de jobbar kortare får de ju mindre i pension, och de flesta är redan i dag oroliga för sin kommande pension. Pensionsbolaget SPP är de som har beställt undersökningen från Novus. Bolagets pensionsekonom har ett par teorier.

– Det faktum att du få en betydligt bättre allmän pension om du arbetar tills 67 verkar inte påverka svenskarnas inställning till när de vill gå i pension. Kanske känner de inte till detta eller så spelar inte någon eller några tusen lappar i månaden någon roll. Det kan ju också vara så att de vill arbeta längre, men inte får av arbetsgivaren, säger Shoka Åhrman, parekonom på SPP och Storebrand.

Informationen är inte tillräckligt bra, menar hon.

– Den slutsats vi kan dra är att vi i pensionsbranschen och Pensionsmyndigheten behöver förenkla informationen för att få fler människor att engagera sig i sin pension.

Och det är ju ingen hemlighet att många tycker att systemet är komplext. Så även i denna undersökning. 7 av 10, svarar här att de tycker att pensionssystemet är komplext. Många är också oroliga för sin pension.

Det rimmar illa med följande resultat i undersökningen: tre av tio planerar att gå i pension före 65 års ålder, två av tio vid 65 och bara en av tio vid 67 års ålder, alltså den kommande riktåldern.

Förmodligen har inte alla klart för sig hur tydligt sambandet är mellan att jobba längre och att få en högre pension (för de allra flesta är det så i alla fall). Det kan också handla om att en grupp upplever att fler år i arbete inte leder till så mycket mer i pension. Här kan gruppen som ändå – trots två tre år mer i arbete – kommer hamna på garantinpensionnivå finnas.

Men att så få verkar vilja jobba längre i takt med den ökande livslängden skulle väl rimligen också kunna bero på arbetsmiljön och arbetsvillkoren?

Ja, vad händer om man väger in arbetsmiljöaspekten?

Samma undersökningsbolag, Novus, gjorde just det för två år sedan och ställde frågan även då till cirka 1 000 personer mellan 18 och 79 (då på uppdrag av Movestic).

Det visade sig att i åldersgruppen 50—64 år så svarade 38 procent att de kan tänka sig att skjuta upp tidpunkten för sin pension om de får arbeta hemma helt eller delvis. (i åldersgruppen 18—29 år var det 45 procent).

Andra argument för att senarelägga pensionen som framkom i den äldre undersökningen är högre lön, flexibla arbetstider, möjligheten till deltid och nya arbetsuppgifter.

Förmodligen väger många saker in i fall en person vill jobba vidare efter 65: kunskap, arbetsmiljö och den faktiska vinsten av att jobba längre.

Vilken aspekt en undersökning tydliggör kan bero på hur frågorna ställs.

För den som vill veta hur mycket ett år extra kan ge, har Pensionsmyndigheten nyligen räknat på det.

I dag kommunicerade Pensionsmyndigheten via pressmeddelande ut en rad ståndpunkter som tydligör än mer hur man ser på det grundskydd som alla pensionärer har rätt till, bland annat:

* Grundskyddet i pensionssystemet behöver utredas

* Målet för grundskyddet är oklart

* Förmånerna i grundskyddet är svåra för pensionärerna att förstå, och pensionärer riskerar att få fel belopp eller missa skyddet helt

− Syftet med de olika förmånerna är delvis oklara och delvis motstridiga. Pensionsmyndigheten ifrågasätter om reglerna idag är ändamålsenliga, säger Ole Settergren, analyschef på Pensionsmyndigheten i en kommentar.

Det är med anledning av en ny rapport, Alternativ för ett enklare grundskyddsom man redovisar dessa ståndpunkter. I rapporten visar Pensionsmyndigheten hur politikerna skulle kunna förenkla systemet utifrån en rad alternativa vägval.

Ett av dem är att endast ha ett enkelt grundskydd. Det är en radikal förändring som får betydande ekonomiska konsekvenser för antingen individerna eller staten, eller bägge.

Men man laborerar också med möjliga förändringar inom systemen, till exempel att alltid använda faktiskt utbetald pension som underlag när garantipension beräknas (förvånande nog gör man alltså inte detta i dag), att man inte bryr sig om mottagaren är gift eller sambo eller att man helt enkelt undantar garantipensionen från beskattning.

För bostadstillägget har man ett alternativ som går ut på att detta görs om till ett konsumtionsstöd där man inte väger in den faktiska bostadskostnaden. Ett annat förenklingsalternativ är att tillägget beräknas utan hänsyn till vad den sökande har i förmögenhet.

Sista ordet är inte sagt. Myndigheten menar att beslutsfattarna bör tillsätta en statlig utredning i ämnet.

Till utmaningarna hör frågan om respektavståndet – frågan om hur mycket det ska ha lönat sig att har arbetat. Frågan berörs relativt kortfattat i rapporten, även om man också skriver att ”målet för den långsiktiga nivån på garantipensionen är oklart”. Frågan om synen på respektavståndet och därmed garantipensionen kommer dock vara viktig i alla förslag om grundskydd, och kommer säkert tas upp i de kommande rapporterna.

Denna fråga är också mer aktuell än någonsin.

Bakgrunden är följande: den nya garantipensionen , inklusive ett maximalt bostadstillägg, hamnar på 16 534 efter skatt från och med 1 januari 2023.

Detta gör att en allt större andel kommer att få garantipension 2023 och 2024.

Trenden med ett ökande respektavstånd gentemot de som arbetat är nu också bruten, visade Pensionsmyndighetens beräkningar nyligen, vilka jag skrev om för ett par veckor sedan i Pensionsnyheterna.

I artikeln framförde analyschefen Ole Settergren att inkomstbortfallstillägget från 2021 och garantipensionshöjningen från i år urholkat livsinkomstprincipen, alltså att varje intjänad krona ska märkas tydligt i pensionsutbetalningarna.

Till saken hör att garantipensionen är kopplad till prisutvecklingen, medan vanlig arbetsrelaterad pension från staten inte är det. Detta gör att den räknas upp extra mycket när priserna stiger kraftigt, som nu.

I går publicerade Svenskt Näringslivs tidning TN en artikel på samma tema. Här återupprepades myndighetens bedömning: Hela en av två pensionärer har inte längre pension utifrån vad de jobbat ihop och tjänat – de får fylla ut med grundbidrag i stället.

Det är inte konstigt att frågan om det så kallade respektavståndet, avståndet i pengar mellan den som inte arbetat alls och de som arbetat mycket under ett helt yrkesliv, blir allt hetare.

Enligt SPF Seniorernas sätt att räkna blir respektavståndet mellan de som arbetat hela livet och de som aldrig haft ett jobb till och med negativt nästa år för en medelinkomsttagare (förutsatt att denne får maximalt bostadstilläg).

Om det blir en utredning om ett nytt grundskydd kommer utredaren få en stor utmaning i knät. Man måste göra en avvägning mellan två goda ting. Bra pensioner till alla och ett tydligt respektavstånd som gör det pensionsmässigt lönsamt att arbeta mycket och länge.

/RJ

Fakta om grundskydd:

Garantipension – ger en utfyllnad till den inkomstgrundade pensionen upp till en viss nivå för de som har låg eller ingen egen inkomstgrundad allmän pension, baseras främst på storleken på inkomstpensionen samt bosättningstid i Sverige (40 år), men även om man är gift eller inte.

Bostadstillägg – ett skattefritt tillägg för den som har låg pension, hela ekonomin tas med i beräkningen.

Särskilt bostadstillägg – för personer med höga boendekostnader finns också ett särskilt bostadstillägg

Äldreförsörjningsstöd – för personer som inte har rätt till full garantipension (alltså de som ej bott 40 år i Sverige) finns äldreförsörjningsstödet som fungerar som ett yttersta skyddsnät och säkerställer en skälig levnadsnivå för alla äldre. (Detta är lägre än garantipensionen och behovsprövas).

Inkomstpensionstillägg – infördes 2021 med motiveringen att öka respektavståndet.

Återigen varnar de för produkter som säljs till privatpersoner och företag efter så kallad avgiftsfri och gratis “fristående rådgivning”.

Dels handlar det om rådgivare som hänvisar kunderna till sina egna dyra fonder.

Dels handlar det om att bolag och banker hänvisar till fonder hos andra bolag. Detta i utbyte mot att rådgivarens bolag får höga provisioner – alltså bra betalt – från de rekommenderade fondernas ägare för att göra det.

Eller så gör de både och, skriver Småspararguiden. Säljer egna och andras dyra fonder. Det är du som betalar.

Det är läsvärt och detta år är det dessutom väl underbyggt med hänvisningar till oberoende bedömningar från myndigheter och medier.

Det är förmodligen så att finansbolagens rådgivare inte förklarar den genomsnittliga konsekvensen av att investera i dyra fonder.

Höga avgifter är nämligen något vi som sparar till pensionen måste vara uppmärksamma på. Risken är annars att avgiften gnager upp en stor del av din och min pension.

Det handlar om en sorts omvänd ränta på ränta-effekt, som gör att en hög avgift är osund i nästan alla väder.

Det finns såklart undantag. Du kanske har den osannolika rötan att lotsas till ett dyrsparande där förvaltarbossen och hans team har fantastiska förmågor? Du väljer ett bolag som har krafter som gör att de vet hur ekonomin utvecklar sig de nämaste 25 åren och därför hela tiden väljer aktier som går som tåget ?

Ja, då kan det löna sig. Men är det värt att betala uppemot flera hundra tusen kronor för att chansa på att just denna dyra förvaltare har denna förmåga?