Analysföretaget Mercers senaste internationella jämförelse av pensionssystem rankar Sveriges system lägst av de nordiska och att det svenska systemet intar plats 9 av 47 jämförda länder.

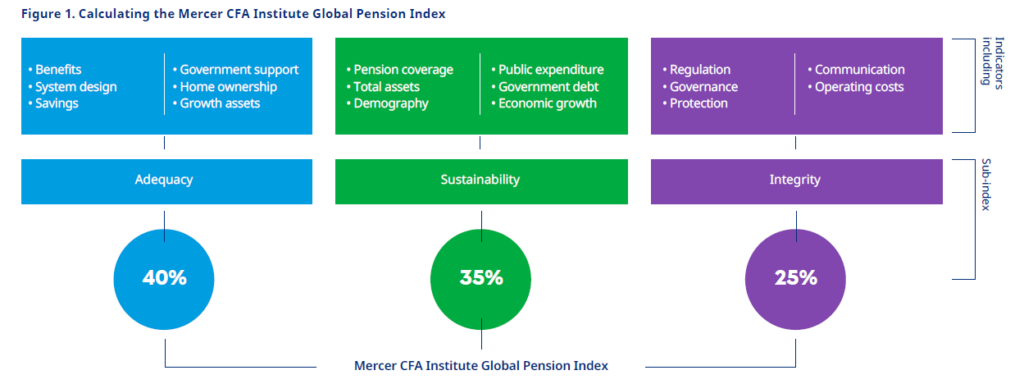

Mercer betygsätter olika länders pensionssystem på en rad områden, till exempel Adequacy (tillräcklighet), Sustainability (hållbarhet) och integrity (intrgritet).

Detta ger en Norden-tabell som ser ut så här:

| Land | Plats på rankinglistan (av 47 länder) | Indexvärde |

| Island | 2 | 83,5 |

| Danmark | 3 | 81,3 |

| Finland | 6 | 76,6 |

| Norge | 8 | 74,4 |

| Sverige | 9 | 74 |

Medan Island toppar hållbarhetsligan – hur uthålligt systemet är med dagens utformning, toppar Finland kategorin ”Integritet” – hur pålitligt systemet är. Danmark kan stoltsera med att vara tredje bäst på hållbarhet.

Bästa systemet, enligt analysföretaget, har Nederländernas. Därefter kommer Island och Danmark, på andra respektive tredje plats.

Ser man bara på deltävlingen ”tillräcklighet” – hur mycket man får i pension ser topplistan ut så här, med totalrankingen inom parantes.

1 Portugal (18)

2 Netherlands (2)

3 Iceland (3)

Att Portugal hamnar så lågt totalt sett, handlar om att deras statskuld är så hög, och att relativt få personer arbetar högt upp i åldrarna.

En sak som drar ned Sveriges betyg är att de flesta svenskar saknar möjlighet att spara avdragsgillt till pensionen.

Det är ju bara de som saknar tjänstepensionsinbetalningar från sin arbetsgivare, till exempel egenföretagare och de som arbetar utan kollektivtal eller på annat sätt saknar tjänstepension, som avdragsmöjligheten riktar sig till.

– Att kunna spara avdragsgillt till pensionen har i Sverige blivit en förmån för en exklusiv grupp av de mest välbeställda. Vanliga löntagare tvingas till passivitet, utan motsvarande möjlighet att trygga sin framtid, säger Oscar Lekander, chef för pension & försäkring på Mercer Sverige, i en presskommentar som kan nås här.

Mercer har jämfört pensionssystem i 15 år. I år jämfördes 47 olika pensionssystem som tillsammans omfattar cirka 64 procent av världens befolkning.

Det här bygger indexet på:

Här finns deras rapport, Mercer CFA Institute Global Pension Index,: