SPF Seniorerna har sammanställt intressanta siffror rörande sysselsättningen av äldre.

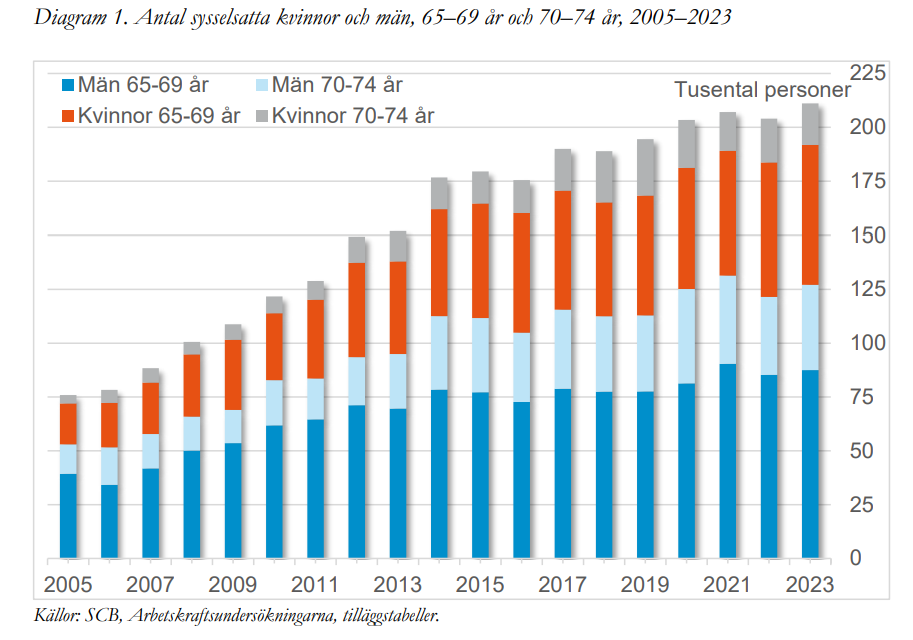

Siffrorna visar att antalet sysselsatta som fyllt 65 under åren 2005–2023 har ökat med 135 000 personer. Det är nästan en tredubbling av antalet sysselsatta i gruppen sedan mätningens startår 2005, då 75 000 i åldern 65 till 74 jobbade.

Källa SPF Seniorernas rapport: Fler och fler seniorer jobbar -rekord för seniorernas sysselsättning 2023,

Varför sker då den snabba förändringen?

Delvis har det att gör med att de som fyllt 65 är fler. Men det är en mindre del av förklaringen. Sett till andelen av den äldre befolkningen som arbetar har det skett en fördubbling, från cirka 10 till 20,0 procent. Organisationen kommer fram till att endast drygt en femtedel av sysselsättningsökningen i gruppen 65 – 74 år, beror på att befolkningen i åldersgruppen har ökat.

Rapportförfattarna lyfter explicit fram gynnsammare skatteregler och förändringar i lagar som reglerar arbetsmarknaden som tänkbara skäl till ökningen. Till exempel nämner de höjningen av den högsta åldern då en person har rätt att ha kvar sin anställning, den så kallade LAS-åldern. Den har ju de senaste åren höjts från 67 till 69 år.

Organisationen verkar också hålla öppet för att kan finnas ekonomiska skäl till ökningen, men de verkar inte ha hittat studier som mäter detta. Synd, med tanke på den debatt om fattigpensionärer som finns.

Rapporten försöker dock svara på hur stor del av de äldre som arbetar vidare av ekonomiska skäl. Man kan kanske se detta som en sorts replik på, eller i alla fall en motvikt till, tjänstepensionsbolaget Alecta som nyligen i sin årliga rapport lyft fram hur bra total ekonomi de flesta äldre har ( i alla fall de ”yngre äldre”).

SPF Seniorerna sammanfattar forskningsläget så här:

”Studier visar att 40–50 procent av seniorerna som jobbar vidare gör det helt eller delvis av ekonomiska skäl, och detta är vanligare bland kvinnor än bland män”

och att

”det finns en kärna på cirka 20 procent av seniorerna som yrkesarbetar som gör det huvudsakligen av ekonomiska skäl”. *

Sistnämnda bedömning ligger också faktiskt i linje med Alectas analys. När jag intervjuade tjänstepensionsbolagets pensionsekonom nyligen sa han att cirka åtta av tio jobbonärer uppger att drivkrafterna ”i första hand är den sociala stimulansen, att man trivs med sina arbetsuppgifter och att man upplever att det är bra för hälsan att fortsätta jobba”. De återstående 20 procenten höll alltså inte med om det.

Jag kan tänka mig att den ökande medellivslängden och bättre hälsan som möjliggör dessa allt längre liv också ligger bakom en del av ökningen. Om fler orkar arbeta, borde fler också fortsätta arbeta.

Det kanske också handlar om att det finns tillgång till fler arbeten där äldre trivs och efterfrågas?

Klart är att nästan alla som arbetar vidare också får ut annat än pengar. För det motiv som nästan alla angav i en ISF-rapport* från 2020 var att man fick positiv stimulans av arbetet. Hela 98 procent höll med om detta.

*Här hänvisar man bland annat till ISF:s , Inspektionen för socialförsäkringens (2020) rapport, Tidig och sen pensionering. (2020) och Pensionsmyndighetens ”Blev det som du tänkt dig? En studie bland 70–75-åringar” (2020).

Trots att myndigheter, pensionsexperter och politiker tjatar om att vi måste jobba längre – för att vi lever längre – ligger Sverige inte i framkant internationellt. Sverige hamnar på plats 15 av 38 i OECD:s lista över hur stor andel av befolkningen som arbeta efter sin 65-års dag. Ett av skälen kan vara de yngre svenska pensionärernas relativt goda ekonomi, säger två experter.

14 av 38 undersökta OECD-länder har en högre andel av åldersgruppen 65-69 år i sysselsättning än Sverige, vilket jag kunde rapportera om i Pensionsnyheterna i början av året. Siffrorna hittade jag i OECD:s årliga rapport, ”Pensions at a Glance 2023”. Där

I Sverige jobbar 28 procent i åldersgruppen. Men är det mycket eller litet? Det är en fråga om vilket perspektiv man har.

Det är visserligen över snittet på 25 procent, men vi ligger långt efter länder som Island, Japan, Nya Zeeland och Estland, och även klart efter Norge. (se tabell nedan). Fem länder har mellan 40 och 50 procent (!) i åldersgruppen 65-69 i arbete.

”Inte förvånande att Sverige inte ligger högre”

Varför ligger då inte Sverige högre i listan? Jo, många OECD-länder har arbetat med att höja sina pensionsåldrar, och i flera länder måste man förmodligen arbeta länge för sin ekonomis skull. Det är i alla fall två av förklaringarna som utredaren och forskaren Stefanie König ger till varför så många länder klår Sverige i grenen ”äldre i arbete”.

– Jag tycker egentligen inte att det är så förvånande. Visst, Sverige har försökt få upp pensionsåldern, men vi ser i stort sett samma trend när det gäller andra länder också, sa Stefanie König, verksam som utredare och forskare på Inspektionen för socialförsäkringen, ISF, till mig och Pensionsnyheterna.

Bland de som höjt pensionsåldern finns våra nordiska grannar Norge, Island och Finland. I vårt östra grannland kan finländarna från och med i år tidigast ta ut sin arbetspension då de uppnått åldern 64 och ett halvt år.

Stephanie König har forskat mycket kring pensionsåldrar i Sverige och andra länder, både på ISF och när hon var verksam som forskare i Tyskland.

– När det gäller ganska många av de länder som ligger i toppen tänker jag att många av de äldre i dessa länder jobbar av ekonomisk nödvändighet.

Estland, på plats sju, är ett exempel. 37 procent av landets ”yngre äldre” är i sysselsättning 2022, att jämföra med Sveriges 28 procent.

När Stefanie König undersökte saken visade det sig att de flesta av de äldre estländarna angav finansiella skäl till att de fortsatte att arbeta. I undersökningar av svenska äldre som arbetade angav de flesta i stället positiva saker* som skäl, som till exempel att det var simulerande att arbeta.

– Andelen fattiga bland de äldre är relativt hög i länder som Korea och de baltiska länderna och i flera av de andra länderna med en hög sysselsättningsgrad. Det kanske inte är helt frivilligt att de arbetar.

Men denna förklaringsmodell gäller inte alla länder. För Japan, Nya Zeeland, Norge och Island kan pensions- och trygghetssystemen, eller en kombination av dem, spela in. På Island handlar det om regler. Det finns få eller inga möjligheter att gå i pension tidigt om man inte är sjuk, förklarar experten. Pensionsåldern är också 67 år.

”Nyblivna pensionärer har faktiskt ganska hyggliga inkomster totalt sett”

Tjänstepensionsbolaget Alectas pensionsekonom Staffan Ström ser tre huvudförklaringar till att Sverige inte hamnar på topp 10-listan över vilka länder som har störst andel äldre i sysselsättning. Dels handlar det om att många svenskar får det tillräckligt bra ekonomiskt när de går relativt tidigt.

– Många nyblivna pensionärer har faktiskt ganska hyggliga inkomster totalt sett, förklarade pensionsekonomen.

Här syftar han på alla inkomster, och inte bara pension. Alecta sammanställer årligen hur pensionärerna har det ekonomiskt. I år kunde man till exempel visaatt nästan 50 procent av svenskarna har en högre (!) totalinkomst när de är 67 år än när de är 60 år. (Dock finns inte de som bott färre än 40 år i Sverige med i undersökningen)

– När man mäter någorlunda nyblivna pensionärers totala inkomster blir siffrorna förvånande höga, oavsett om man ser till låg-, medel- eller höginkomsttagare. Det tror jag i hög grad bidrar till att vissa väljer en tillvaro som heltidspensionärer medan de kanske hade jobbat på några år till i ett land där pensionärer har sämre disponibla inkomster

Alecta räknar i sin studie alltså in alla inkomster, och inte bara med den statliga pensionen och tjänstepensionen från arbetsgivaren. Här ingår inkomster från arbete och kapitalinkomster från aktier och sparanden med, samt bidraget bostadstillägg och kompletterande bidraget garantipension.

Pensionsekonomen påpekar också att de som jobbar högt upp i åldrarna i Sverige oftast inte anger ekonomin som huvudskäl.

– Ungefär åtta av tio jobbonärer säger att drivkrafterna i första hand i stället är den sociala stimulansen, att man trivs med sina arbetsuppgifter och att man upplever att det är bra för hälsan att fortsätta jobba.

Sveriges placering handlar också om normer. Det finns fortfarande en föreställning hos arbetsgivare och anställda om att en svensk går i pension vid ungefär 65 års ålder, och det betyder ju att många går även innan sin 65-årsdag.

– Det nästan förutsätts att man ska gå vid en viss ålder. 65-årsnormen har varit väldigt stark i Sverige, trots att det nu är 30 år sedan denna pensionsålder officiellt avskaffades. När vi i djupintervjuer frågar om varför man gått vid en viss ålder blir svaret ofta ”det bara blev så”.

Det svenska särdraget

Den tredje tänkbara förklaringen handlar om ett svenskt kulturellt särdrag. I olika undersökningar brukar Sverige sticka ut som ett land där hög ålder inte värderas särskilt högt. Detta påverkar nog hur arbetsgivare tänker kring att behålla och rekrytera äldre medarbetare, menar Staffan Ström.

Framtiden

Kommer då de flesta svenskar fortsätta att gå vid 65 och ligga nära mitten av OECD-tabellen? Nej, det tror han inte. Inte minst för att Sverige på senare år gjort många förändringar, och att effekterna ännu inte syns i statistiken. Han tänker främst på följande faktorer.

*den höjda lägstaåldern för uttag av allmän pension (höjdes härom året från 62 till 63 och kommer 2026 att bli 64)

* nya skatteregler

*höjda intjänandeåldrar i vissa tjänstepensionsavtal (det vill säga att inbetalningarna fortsätter längre upp i åldrarna)

* införandet av en normerande riktålder på 67 år (som formellt införs 2026 och då hamnar, men en inofficiell riktålder – 66 – används redan nu av pensionsmyndigheten och vissa pensionsexperter)

*höjd LAS-ålder

Allt detta innebär troligen att fler över 65 kommer att jobba. Detta skulle i så fall utgöra en acceleration av en pågående trend. För både i Sverige och de flesta av andra OECD-länder så jobbar de äldre bara mer och mer. I den ovan nämnda OECD-rapporten lyfter man fram att de äldres sysselsättningsgrad har ökat avsevärt sedan år 2000.

Bland 65–69-åringarna ökade sysselsättningsgraden med i genomsnitt drygt 9 procentenheter i de 33 OECD-länder som det fanns jämförbara siffror för. I Sverige var ökningen större. Sysselsättningen bland svenskar i åldrarna 65-69 har ökat med 13 procentenheter.

Det franskspråkiga undantaget

Som syns i tabellen ovan är det flera EU-länder, i synnerhet de fransktalande medlemsstaterna, som ligger i botten med under 10 procent av gruppen 65-69 i sysselsättning. Varför det är så? Är de immuna mot den internationella trenden? Det är föremål för en annan text.

* Detta betyder dock inte att ekonomin är betydelselös. I en annan studie svarade 60 procent av de äldre svenskarna att även ekonomiska skäl påverkade beslutet.

Den nya regeringen vill sänka skatten på pension och dessutom utreda frågor som skulle kunna leda fram till ett skattegynnat pensionssparande.

Så kan det avtal som förhandlats fram av regeringspartierna tolkas. Det står att åtgärder som riktas till hushållen bör innehålla sänkningar av skatten både för arbetsinkomster och pensionsinkomster.

Regeringen ska dessutom ta fram andra förslag på hur pensionärernas ekonomi kan bli starkare.

En något svårtolkad passage är en formulering som rör ”breddat ägande av pensioner”.

Det handlar om en formulering under rubriken Hushållsekonomi på sid 59, som lyder:

”Reformer som bidrar till breddat ägande, vad gäller exempelvis boende, sparande och pension bör genomföras”.

Gunnar Loxdal på nyhetsbrevet Sak & Liv tolkar det som att det öppnar för en utredning om skattegynnat pensionssparande. Detta vore en stor nyhet för både pensionsbranschen och enskilda pensionssparare. Det är en rimlig tolkning. Åtminstone kan det ses som ett första steg i denna riktning.

I dag finns det ingen möjlighet eller poäng för den stora majoriteten att spara avdragsgillt till pensionen. Endast egenföretagare och dem som saknar tjänstepension kan göra avdrag, och bland dessa grupper är det bara solklart pensionsmässigt gynnsamt för dem som tjänar mycket bra, över drygt 46 000 kronor i månaden.

Detta beror på att avdragen sänker den pensionsgrundande inkomsten som deklareras till staten för den som tjänar sämre än så, och därför blir avdraget en sorts pyrrhusseger. Man ökar sin kommande privata pension men sänker samtidigt sin kommande statliga pension.

Man måste också komma ihåg att det fåtal som i dag är gynnade av avdragsmöjligheten måste betala skatten någon gång, även om de slipper den i dag, i det här fallet när den insparade pensionen betalas ut.

Om de sparade pengarna växt rejält kanske det inte spelar så stor roll i sig, men för att det ska bli ekonomiskt gynnsamt måste de privata pensionspengarna växa så mycket att det förtar den negativa effekten av att få en mindre inkomstrelaterad pension av staten, vilket blir fallet när man drar av på skatten och sänker sin inkomst.

I dag hänvisas alltså de flesta till att spara till sin pension med skattade pengar.

Om det nu är en utredning på gång som ska införa skatteincitament till privat pensionssparande, blir det förmodligen en utmaning för utredarna att hitta ett system som gör systemet gynnsamt skattemässigt för låg och medelinkomsttagare, utan negativa effekter för deras vanliga pension.

En av anledningarna till att den tidigare avdragsmöjligheten togs bort var att den inte gynnade dem med vanliga inkomster, utan mest dem med mycket höga inkomster.

Socialförsäkringsministern ger sig inte i frågan om att höja pensionsnivåerna via pensionsavgiften, vilket framgår av min intervju med honom i Dagens Arena.

– Det finns ingen anledning att förhala detta Det finns ett starkt folkligt stöd för linjen och ett stöd från både fack och pensionärsorganisationer, säger den socialdemokratiske ministern till Dagens Arena.

Frågan som han och regeringen driver gentemot pensionsgruppen och de partier som ingår där, alltså de som bestämmer över pensionerna, är att höja pensionsavgiften från 17,21 procent till 18,5 procent. Detta för att pesnionsnivåerna är för låga i dag för stora grupper.

– Det handlar om till exempel undersköterskor, tvätteriarbetare, taxichaufförer, busschaufförer och lagerarbetare. Det är stora grupper som haft ett långt arbetsliv och slitit, men som har haft relativt låga inkomster. De får riktigt låga pensioner, säger Shekarabi.

Det hjälper inte ministern att V, Mp och SD i stort sett har samma bild. Det är pensionsgruppen där M, KD, L och C sitter med som bestämmer. Alla har vetorätt. Konsensusbeslut gäller.

Och minstern har mött hårt motstånd av majoriteten i gruppen, både i sak och hur han har lagt upp arbetet.

De borgerliga av pensionsgruppens sex ledamöter har känt att han inte riktigt förankrat utredningsarbetet som socialdepartementet startat vilket de menar att han borde ha gjort.

De skrev till och med ett protestbrev till departementet under våren 2021 om utrednings- och analysarbete startat utan deras vetskap . Det är inte en nyordning, försvarade sig pensionsgruppens sekreterare och ämnesråd Stefan Oscarson. Och i slutändan måste ju ändå alla komma överens i pensionsgruppen, argumenterade han.

Speciellt Moderaterna och Kristdemokraterna har utttryckt kritik i sak mot att avgiften ska höjas. Moderaterna brukar nämna skattesänkningar som en bättre väg att gå, och Kd:s ledamot har sagt de före en avgiftshöjning vill prioritera frågan om att kvinnor i regel får lägre pensioner än män.

Klart är att en höjning kostar en hel del. Siffrorna som brukar nämnas är omkring 20 miljarder årligen.

Det är också än så länge oklart vem eller vilka som ska betala. Är det en höjd arbetsgivaravgift som är på g? Eller ska man ta av den del av arbetsgivareavgiften som kallas särskild löneavgift och som egentligen är en skatt som går rakt in i statsbudgeten. Då måste i så fall de hål som uppstår i statsbudgeten täckas, eller så blir det nedskörningar. Eller kanske lån? Detta ska klargöras under hösten, hoppas ministern.

Utformningen av hur finansieringen ska gå till kommer förmodligen vara avgörande i fall det ska gå att får konsenus. Detta då de gamla allianspartierna är mycket njugga i frågan om skatt- och avgiftshöjningar. Till exempel sa Hans Eklind (kd) i mars att den allmänna löneavgiften, den del av arbetsgivargiften som i dag går direkt in i statsbudgeten, kan vara en möjlig källa.

Vad är då denna pensionsavgift som de bråkar om?

Jo, alla inkomsttagare betalar en pensionsavgift som motsvarar 17,21 procent* av deras lön upp till ett visst takbelopp. En del av de 17,21 procenten består av en arbetsgivaravgift (10,21 procent) och en del består av en egenavgift som löntagaren betalar in via skatten (7 procent upp till ett takbelopp).

Både arbetsgivaravgiftsdelen och skattedelen betalas in av arbetsgivaren. Men då de anställda får ett skattereduktion på egenavgiftsdelen, kan man säga att det i slutändan är skattebetalarna som via staten betalar denna del. Detta blir i alla fall en utgift i statsbudgeten.

Observera att pensionsavgiften som avses här gäller den allmänna statliga pensionen, och den ska inte förväxlas med tjänstepensionen som arbetsgivarna och fackförbunden har tecknat avtal om, och som ligger på minst 4,5 procent av lönen.

*Ibland nämns att pensionsavgiften är 18,5 procent, men det är inte 18,5 procent av lönen som man då syftar på, utan 18,5 procent av det som kallas pensionsunderlaget

Sverige är något av ett skatteparadis för dem som fyllt 66 och fortsätter att arbeta. För många av dem som lever hyfsat länge kan man till och med säga att staten inte beskattar dem alls.

Detta eftersom de intjänade pensionsrätterna för dem som jobbar vidare beräknas vara högre än den låga skatt som stora delar av de äldsta i arbetskraften betalar i skatt.

Det är redan i dag skattemässigt fördelaktigt att arbeta efter 65-årsdagen. Men 2021 blir det ännu mer fördelaktigt.

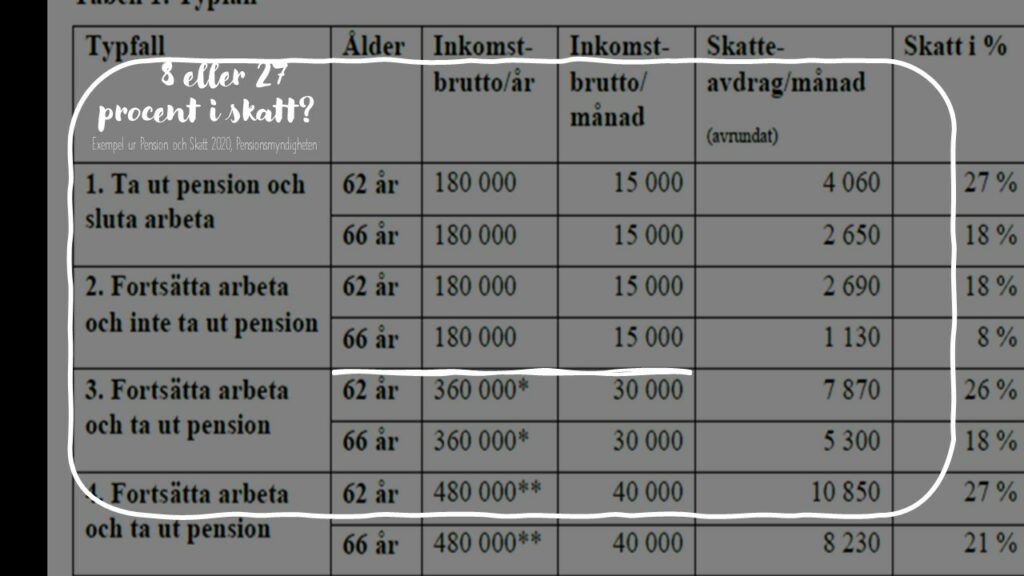

Skillnaden är stor mellan de äldre och yngre. För en anställd som inte fyllt 66 är skatten omkring 20 procent efter jobbskatteavdrag, vid en inkomst på 21 000 kronor i månaden.

Men för personer över 65 år blir skatten cirka bara 8 procent vid samma inkomst. För dem som tjänar mer blir det lite mer i skatt men den är fortfarande rätt låg.

SvD:s lyfter fram detta i en artikel och har två räkneexempel. Utgångspunkten är en person som är 66 år.

Månadslön 21 000 kronor: skatten blir strax under 2 000 kronor. I handen: drygt 19 000 kronor efter skatt.

Månadslön 25 000 kronor: skatten blir nära 3 000 kronor. I handen: drygt 22 000 kronor efter skatt.

Siffran 8 procent hittas också i Pensionsmyndighetens rapporter, fast då för 2020 och vid en rätt låg månadsinkomst, 15 000 kronor. (det som Svd skriver, att skatten sänks ännu mer för de arbetande äldsta kan alltså syfta på att fler inkomstgrupper nås av denna mycket låga nivå).

Intressant är att myndigheten talar om något som liknar negativ skatt. Staten betalar dig för att arbeta, även om du inte arbetar åt staten! Så här skriver de:

”Man kan här tala om att skatten faktiskt är negativ – du får betalt inte bara av arbetsgivaren utan även av staten för att arbeta eftersom inkomsten ligger till grund för pensionsrätt. Först vid en inkomst om 402 000 kronor betalas skatt som överstiger pensionsrättens värde”.

Pensionsmyndigheten i sin rapport Pension och skatt 2020

Det är dock inte 8 procent skatt för de 66-plussare som både tar ut pension och jobbar, i alla fall för medelinkomsttagare och uppåt, då dessa hamnar under två olika skattetabeller samtidigt.

I myndighetens räkneexempel blir deras skatt 18 procent för 2020, vilket ändå är betydligt lägre än för den yngre arbetskraften som myndigheten jämför med och betalar 26 procent i skatt.

De olika skattenivåerna handlar dels om att staten vill gynna pensionärernas köpkraft via det som kallas ”det förhöjda grundavdraget”, vilket betyder att en stor del av arbetsinkomsten lyfts bort från beskattning, och dels om en effekt av jobbskatteavdragen som Anders Borg införde. I och med att Borg sänkte skatten så kraftigt för alla som arbetade, blev ju skatten för dem som bara hade pension relativt hög.

Läs mer om bakgrunden till de olika skattesatserna i ett blogginlägg av Kristina Kamp på Min Pension.