Jag har haft förmånen att arbeta med en artikelserie åt Unionens tidning Kollega sedan i våras.

Artiklarna utgår från vanliga pensionsfrågor som många har, och jag har på ett försökt vaska fram de bästa och tydligaste tipsen från flera av Sveriges verkliga pensionsproffs.

Här uttalar sig till exempel Pensionsmyndighetens Erik Ferm och Monica Zettervall, Alectas Staffans Ström, Länsförsäkringars Trifa Chireh och Minpensions Dan Adolphsson-Björk.

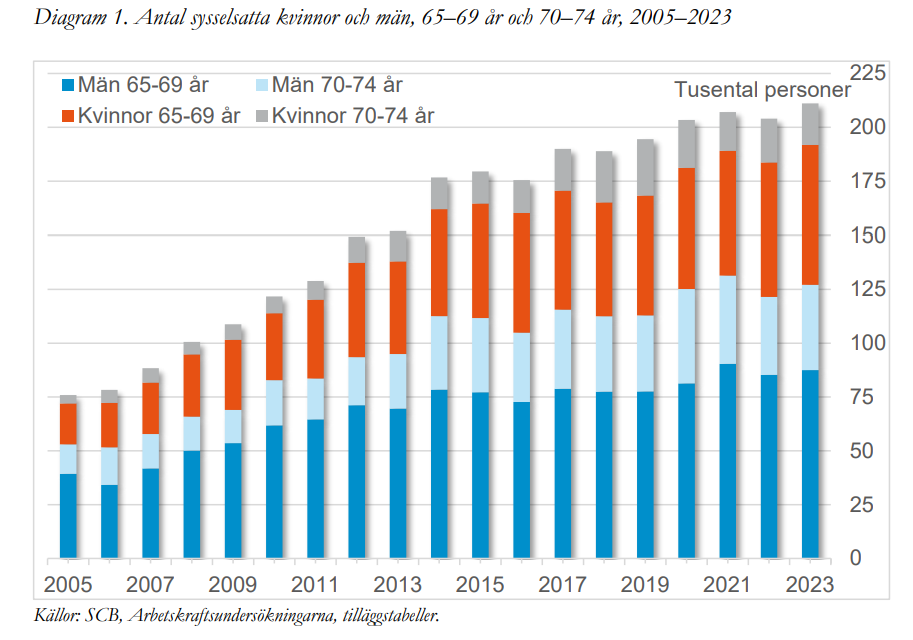

SPF Seniorerna har sammanställt intressanta siffror rörande sysselsättningen av äldre.

Siffrorna visar att antalet sysselsatta som fyllt 65 under åren 2005–2023 har ökat med 135 000 personer. Det är nästan en tredubbling av antalet sysselsatta i gruppen sedan mätningens startår 2005, då 75 000 i åldern 65 till 74 jobbade.

Källa SPF Seniorernas rapport: Fler och fler seniorer jobbar -rekord för seniorernas sysselsättning 2023,

Varför sker då den snabba förändringen?

Delvis har det att gör med att de som fyllt 65 är fler. Men det är en mindre del av förklaringen. Sett till andelen av den äldre befolkningen som arbetar har det skett en fördubbling, från cirka 10 till 20,0 procent. Organisationen kommer fram till att endast drygt en femtedel av sysselsättningsökningen i gruppen 65 – 74 år, beror på att befolkningen i åldersgruppen har ökat.

Rapportförfattarna lyfter explicit fram gynnsammare skatteregler och förändringar i lagar som reglerar arbetsmarknaden som tänkbara skäl till ökningen. Till exempel nämner de höjningen av den högsta åldern då en person har rätt att ha kvar sin anställning, den så kallade LAS-åldern. Den har ju de senaste åren höjts från 67 till 69 år.

Organisationen verkar också hålla öppet för att kan finnas ekonomiska skäl till ökningen, men de verkar inte ha hittat studier som mäter detta. Synd, med tanke på den debatt om fattigpensionärer som finns.

Rapporten försöker dock svara på hur stor del av de äldre som arbetar vidare av ekonomiska skäl. Man kan kanske se detta som en sorts replik på, eller i alla fall en motvikt till, tjänstepensionsbolaget Alecta som nyligen i sin årliga rapport lyft fram hur bra total ekonomi de flesta äldre har ( i alla fall de ”yngre äldre”).

SPF Seniorerna sammanfattar forskningsläget så här:

”Studier visar att 40–50 procent av seniorerna som jobbar vidare gör det helt eller delvis av ekonomiska skäl, och detta är vanligare bland kvinnor än bland män”

och att

”det finns en kärna på cirka 20 procent av seniorerna som yrkesarbetar som gör det huvudsakligen av ekonomiska skäl”. *

Sistnämnda bedömning ligger också faktiskt i linje med Alectas analys. När jag intervjuade tjänstepensionsbolagets pensionsekonom nyligen sa han att cirka åtta av tio jobbonärer uppger att drivkrafterna ”i första hand är den sociala stimulansen, att man trivs med sina arbetsuppgifter och att man upplever att det är bra för hälsan att fortsätta jobba”. De återstående 20 procenten höll alltså inte med om det.

Jag kan tänka mig att den ökande medellivslängden och bättre hälsan som möjliggör dessa allt längre liv också ligger bakom en del av ökningen. Om fler orkar arbeta, borde fler också fortsätta arbeta.

Det kanske också handlar om att det finns tillgång till fler arbeten där äldre trivs och efterfrågas?

Klart är att nästan alla som arbetar vidare också får ut annat än pengar. För det motiv som nästan alla angav i en ISF-rapport* från 2020 var att man fick positiv stimulans av arbetet. Hela 98 procent höll med om detta.

*Här hänvisar man bland annat till ISF:s , Inspektionen för socialförsäkringens (2020) rapport, Tidig och sen pensionering. (2020) och Pensionsmyndighetens ”Blev det som du tänkt dig? En studie bland 70–75-åringar” (2020).

För sjunde året i rad är finländarna lyckligast i världen, enligt undersökningen World Hapiness report 2024 från Förenta Nationerna, FN i samarbete med Oxford University och Gallup.

På tio i topp är det idel rika länder som radas upp. Efter Finland kommer nämligen

2.Danmark,

3. Island,

4. Sverige,

5. Israel,

6. Nederländerna,

7. Norge,

8. Luxemburg,

9. Schweiz,

10. Australien.

Men är det verkligen lycka som mäts, på det sätt som de flesta svenskar definierar ”lycka”?

Det tyngsta mätinstrumentet som används i rapporten är något som kallas Cantril-stegen. Frågan formuleras så här:

“Tänk dig en stege med steg numrerade från 0 längst ner till 10 högst upp. Toppen på stegen, 10, motsvarar det bästa liv du kan tänka dig och botten på stegen, 0, det sämsta liv du kan tänka dig. Om du tänker på ditt liv i största allmänhet, var tycker du att du står just nu?”

Som Forskning.se uppmärksammat menar vissa forskare att detta innebär att vad man egentligen mäter är en sorts jämförelse med andra människors tillgång till makt och pengar. Om man i stället frågar om människor lever sitt mest harmoniska liv, skulle resultatet troligtvis bli ett annat, menar dessaa forskarna och utvecklar sina tankar i denna studie: ”The Cantril Ladder elicits thoughts about power and wealth”.

Men nu är det inte endast denna ovan nämnda fråga som gör att finländarna (och svenskarna för dem delen) håller sig i toppen. Undersökningen mäter också positiva och negativa känslor, även om dessa inte värderas lika tungt. Det verkar alltså osannolikt att de nöjda finländarna skulle visa sig vara mycket oharmoniska människor.

Så vad beror ett lands lyckonivå, (eller nöjdhetsnivå) på? Här är några möjliga kandidater som nämnts av trovärdiga förståsigpåare och källor.

Inkomst och att må bra och lite allt möjligt

Finländska public service-kanalen Svenska YLE sammanfattar det så här:

”Att ha en tillräcklig inkomst och en upplevelse av generositet, att må bra såväl fysiskt som psykiskt, att ha någon att förlita sig till, att själv kunna fatta viktiga beslut i livet och att graden av korruption är låg är faktorer som håller finländarna i toppen av listan”.

Det är en rätt bra sammanfattning av forskarnas regressionstabell nedan, där man försöker reda ut vad som påverkar lyckonivån, även om nu forskarna varnar för att ta tabellen nedan för bokstavligt:

Landet är litet!?

Inga folkrika länder finns med bland de absolut lyckligaste. Bland de tio bästa finns endast två länder med över femton miljoner invånare: Nederländerna och Australien. Sambandet är intressant menar lyckoforskare och ekonomiprofessor Micael Dahlén.

Han säger till Studio Ett att de nordiska länderna är små och fungerar bra. Här litar vi på varandra och vi får välja hur våra liv ska se ut, säger han.

–Vi känner oss ganska nära varandra, vi litar på varandra, vi har någon att vända oss till, vi har en relativt sett fantastiskt väl fungerande välfärd. Och vi har möjligheter att kunna välja ganska mycket själva i livet vad vi vill göra, säger lyckoforskare Dahlén.

Det låter rimligt. Men det verkar, intressant nog, inte gälla de yngre nordborna i lika hög grad.

För i de åldersuppdelade listorna framträder ett annat mönster. När man mäter yngre under 30:s lycka hamnar Finland på plats 7 och Sverige först på plats 18. (Och Norge på plats 20 och Danmark på plats 5).

Sverige är inte ensamma om att ha stora åldersskillnader.

”Norge, Sverige, Tyskland, Frankrike, Storbritannien och Spanien är länder där de gamla är nu betydligt lyckligare än de unga, medan Portugal och Grekland visar det omvända mönstret”, skriver rapportförfattarna.

Det finns flera länder där skillnaderna är ännu större, till exempel USA och Kanada.

Nu är de nordiska ungdomarna inte i strykklass direkt, men visst vore det intressant att få en analys på varför inte de nordiska länderna, förutom Danmark, ligger i lyckotoppen även när det det gäller de yngsta?

Fortsättning följer. /Rickard

Mätfakta om undersökningen:

”Our measurement of subjective well-being continues to rely on three main well-being indicators: life evaluations, positive emotions, and negative emotions (described in the report as positive and negative affect). Our happiness rankings are based on life evaluations, as the more stable measure of the quality of people’s lives./…/

Positive affect is given by the average of individual yes or no answers about three emotions: laughter, enjoyment, and interest (for details see Technical Box 2). Negative emotions. Negative affect is given by the average of individual yes or no answers about three emotions: worry, sadness, and anger. Comparing life evaluations and emotions:

Life evaluations provide the most informative measure for international comparisons because they capture quality of life in a more complete and stable way than do emotional reports based on daily experiences.

Life evaluations vary more between countries than do emotions and are better explained by the diverse life experiences in different countries. Emotions yesterday are well explained by events of the day being asked about, while life evaluations more closely reflect the circumstances of life as a whole. We show later in the chapter that emotions are significant supports for life evaluations.

Positive emotions are still more than twice as frequent as negative emotions, even during the years since the onset of COVID.”

Länge såg han bara metal ut, men sedan en tid har han kommit ut som en sann hårdrocksgubbe. Bra.

Han startar nu en klubb eller bar med det skitbra namnet Mammut. Ett fantastiskt namn för oss halvgamla som gillar metal.

Eftersom han har relativt långt kvar till pensionen kommer det säkert bli många år i den hårda rockkulturens tjänst.

Han är nämligen född 1965, och fyller 59 i år. Då den lägsta åldern för pension från staten kommer att vara minst 64 för hans årskull, måste han kränga Iron Maiden-brandad bira och dricka sponsrad whiskey i minst fem -sex år innan han kan njuta sitt otium.

Förmodligen ännu längre.

För normalpensionsåldern – den så kallade riktåldern – kommer att vara 67 eller 68 för den fd popstjärnan. Först då kommer systemet generera en vettig pension för en genomsnittlig löntagare, kan man säga.

Och eftersom karln verkar ha hur mycket energi som helst kan vi nog räkna med minst 10 år av hårdrock/metal bland kullerstenar, dalahästar och turister.

Trots att myndigheter, pensionsexperter och politiker tjatar om att vi måste jobba längre – för att vi lever längre – ligger Sverige inte i framkant internationellt. Sverige hamnar på plats 15 av 38 i OECD:s lista över hur stor andel av befolkningen som arbeta efter sin 65-års dag. Ett av skälen kan vara de yngre svenska pensionärernas relativt goda ekonomi, säger två experter.

14 av 38 undersökta OECD-länder har en högre andel av åldersgruppen 65-69 år i sysselsättning än Sverige, vilket jag kunde rapportera om i Pensionsnyheterna i början av året. Siffrorna hittade jag i OECD:s årliga rapport, ”Pensions at a Glance 2023”. Där

I Sverige jobbar 28 procent i åldersgruppen. Men är det mycket eller litet? Det är en fråga om vilket perspektiv man har.

Det är visserligen över snittet på 25 procent, men vi ligger långt efter länder som Island, Japan, Nya Zeeland och Estland, och även klart efter Norge. (se tabell nedan). Fem länder har mellan 40 och 50 procent (!) i åldersgruppen 65-69 i arbete.

”Inte förvånande att Sverige inte ligger högre”

Varför ligger då inte Sverige högre i listan? Jo, många OECD-länder har arbetat med att höja sina pensionsåldrar, och i flera länder måste man förmodligen arbeta länge för sin ekonomis skull. Det är i alla fall två av förklaringarna som utredaren och forskaren Stefanie König ger till varför så många länder klår Sverige i grenen ”äldre i arbete”.

– Jag tycker egentligen inte att det är så förvånande. Visst, Sverige har försökt få upp pensionsåldern, men vi ser i stort sett samma trend när det gäller andra länder också, sa Stefanie König, verksam som utredare och forskare på Inspektionen för socialförsäkringen, ISF, till mig och Pensionsnyheterna.

Bland de som höjt pensionsåldern finns våra nordiska grannar Norge, Island och Finland. I vårt östra grannland kan finländarna från och med i år tidigast ta ut sin arbetspension då de uppnått åldern 64 och ett halvt år.

Stephanie König har forskat mycket kring pensionsåldrar i Sverige och andra länder, både på ISF och när hon var verksam som forskare i Tyskland.

– När det gäller ganska många av de länder som ligger i toppen tänker jag att många av de äldre i dessa länder jobbar av ekonomisk nödvändighet.

Estland, på plats sju, är ett exempel. 37 procent av landets ”yngre äldre” är i sysselsättning 2022, att jämföra med Sveriges 28 procent.

När Stefanie König undersökte saken visade det sig att de flesta av de äldre estländarna angav finansiella skäl till att de fortsatte att arbeta. I undersökningar av svenska äldre som arbetade angav de flesta i stället positiva saker* som skäl, som till exempel att det var simulerande att arbeta.

– Andelen fattiga bland de äldre är relativt hög i länder som Korea och de baltiska länderna och i flera av de andra länderna med en hög sysselsättningsgrad. Det kanske inte är helt frivilligt att de arbetar.

Men denna förklaringsmodell gäller inte alla länder. För Japan, Nya Zeeland, Norge och Island kan pensions- och trygghetssystemen, eller en kombination av dem, spela in. På Island handlar det om regler. Det finns få eller inga möjligheter att gå i pension tidigt om man inte är sjuk, förklarar experten. Pensionsåldern är också 67 år.

”Nyblivna pensionärer har faktiskt ganska hyggliga inkomster totalt sett”

Tjänstepensionsbolaget Alectas pensionsekonom Staffan Ström ser tre huvudförklaringar till att Sverige inte hamnar på topp 10-listan över vilka länder som har störst andel äldre i sysselsättning. Dels handlar det om att många svenskar får det tillräckligt bra ekonomiskt när de går relativt tidigt.

– Många nyblivna pensionärer har faktiskt ganska hyggliga inkomster totalt sett, förklarade pensionsekonomen.

Här syftar han på alla inkomster, och inte bara pension. Alecta sammanställer årligen hur pensionärerna har det ekonomiskt. I år kunde man till exempel visaatt nästan 50 procent av svenskarna har en högre (!) totalinkomst när de är 67 år än när de är 60 år. (Dock finns inte de som bott färre än 40 år i Sverige med i undersökningen)

– När man mäter någorlunda nyblivna pensionärers totala inkomster blir siffrorna förvånande höga, oavsett om man ser till låg-, medel- eller höginkomsttagare. Det tror jag i hög grad bidrar till att vissa väljer en tillvaro som heltidspensionärer medan de kanske hade jobbat på några år till i ett land där pensionärer har sämre disponibla inkomster

Alecta räknar i sin studie alltså in alla inkomster, och inte bara med den statliga pensionen och tjänstepensionen från arbetsgivaren. Här ingår inkomster från arbete och kapitalinkomster från aktier och sparanden med, samt bidraget bostadstillägg och kompletterande bidraget garantipension.

Pensionsekonomen påpekar också att de som jobbar högt upp i åldrarna i Sverige oftast inte anger ekonomin som huvudskäl.

– Ungefär åtta av tio jobbonärer säger att drivkrafterna i första hand i stället är den sociala stimulansen, att man trivs med sina arbetsuppgifter och att man upplever att det är bra för hälsan att fortsätta jobba.

Sveriges placering handlar också om normer. Det finns fortfarande en föreställning hos arbetsgivare och anställda om att en svensk går i pension vid ungefär 65 års ålder, och det betyder ju att många går även innan sin 65-årsdag.

– Det nästan förutsätts att man ska gå vid en viss ålder. 65-årsnormen har varit väldigt stark i Sverige, trots att det nu är 30 år sedan denna pensionsålder officiellt avskaffades. När vi i djupintervjuer frågar om varför man gått vid en viss ålder blir svaret ofta ”det bara blev så”.

Det svenska särdraget

Den tredje tänkbara förklaringen handlar om ett svenskt kulturellt särdrag. I olika undersökningar brukar Sverige sticka ut som ett land där hög ålder inte värderas särskilt högt. Detta påverkar nog hur arbetsgivare tänker kring att behålla och rekrytera äldre medarbetare, menar Staffan Ström.

Framtiden

Kommer då de flesta svenskar fortsätta att gå vid 65 och ligga nära mitten av OECD-tabellen? Nej, det tror han inte. Inte minst för att Sverige på senare år gjort många förändringar, och att effekterna ännu inte syns i statistiken. Han tänker främst på följande faktorer.

*den höjda lägstaåldern för uttag av allmän pension (höjdes härom året från 62 till 63 och kommer 2026 att bli 64)

* nya skatteregler

*höjda intjänandeåldrar i vissa tjänstepensionsavtal (det vill säga att inbetalningarna fortsätter längre upp i åldrarna)

* införandet av en normerande riktålder på 67 år (som formellt införs 2026 och då hamnar, men en inofficiell riktålder – 66 – används redan nu av pensionsmyndigheten och vissa pensionsexperter)

*höjd LAS-ålder

Allt detta innebär troligen att fler över 65 kommer att jobba. Detta skulle i så fall utgöra en acceleration av en pågående trend. För både i Sverige och de flesta av andra OECD-länder så jobbar de äldre bara mer och mer. I den ovan nämnda OECD-rapporten lyfter man fram att de äldres sysselsättningsgrad har ökat avsevärt sedan år 2000.

Bland 65–69-åringarna ökade sysselsättningsgraden med i genomsnitt drygt 9 procentenheter i de 33 OECD-länder som det fanns jämförbara siffror för. I Sverige var ökningen större. Sysselsättningen bland svenskar i åldrarna 65-69 har ökat med 13 procentenheter.

Det franskspråkiga undantaget

Som syns i tabellen ovan är det flera EU-länder, i synnerhet de fransktalande medlemsstaterna, som ligger i botten med under 10 procent av gruppen 65-69 i sysselsättning. Varför det är så? Är de immuna mot den internationella trenden? Det är föremål för en annan text.

* Detta betyder dock inte att ekonomin är betydelselös. I en annan studie svarade 60 procent av de äldre svenskarna att även ekonomiska skäl påverkade beslutet.

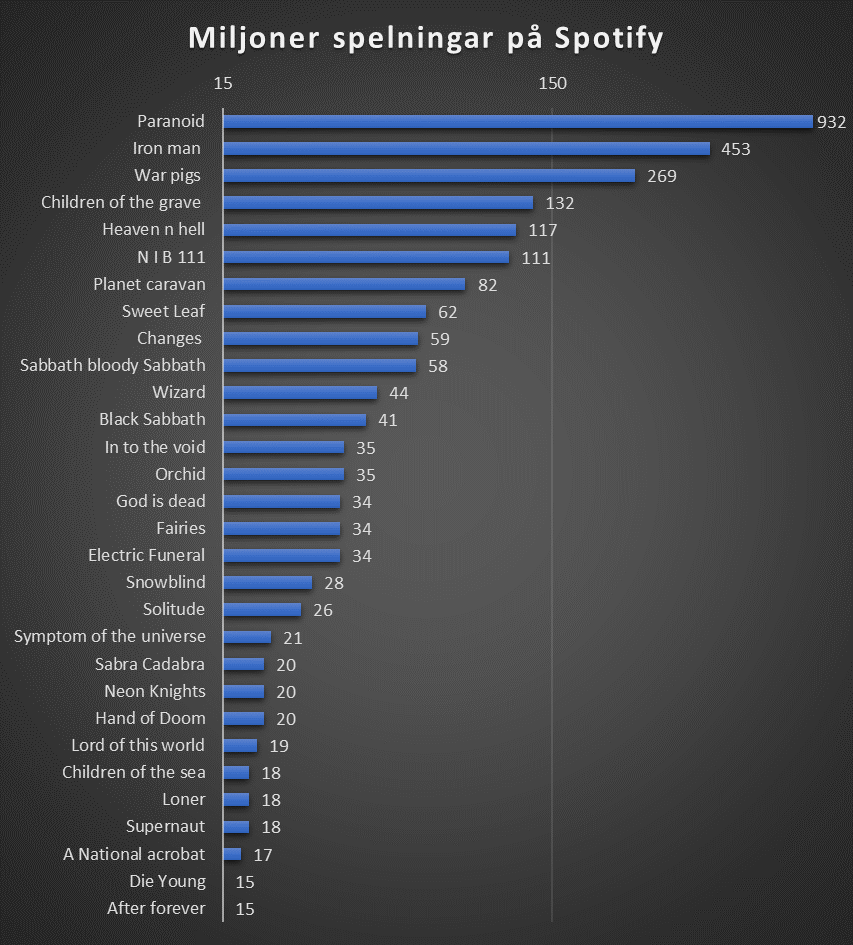

Hela 11 av Black Sabbaths 20 mest spelade låtar på Spotify är från det andra och tredje albumet, Paranoid och Master of Reality

Dessa två album har i stort sett samtliga låtar med på topp 30-listan, vilket gör att de skiljer ut sig från debuten ”Black Sabbath”, som bara har tre låtar med även om dessa visserligen är väldigt populära.

Vilka är Black Sabbaths mest streamade låtar på Spotify?

Jag tog mig friheten att sammanställa en topp 30.

Topp 5 är:

Paranoid

Iron Man

War Pigs

Children of the grave

Heaven and Hell

Nedan finns hela listan.

Topplista över antal spelningar på alla skivor tillgängliga i Black Sabbaths album-lista på Spotify, inhämtat 2023 12 03 – 2023 12 – 08. Precis utanför hamnade ”Never say Die”.

De högst betygsatta albumen på Rate Your Music , RYM, dominerar stort i toppen. På den övre halvan av listan, till och med plats 15, blir detta mycket tydligt; hela elva av de mest lyssnade låtar kommer från det första, andra och tredje albumet.

Se bara här:

Första albumet 1970.

Album 1. Självbetitlade Black sabbath: Tre låtar på topp 15.

Andra albumet 1970

Album 2. Paranoid: Fyra låtar på topp 15

Tredje albumet 1971

Album 3. Master of reality: Fyra låtar på topp 15

Med på topp 15 finns även Heaven and Hell med Dio på sång, och höjer man blicken till hela listan framgår detta albums enorma betydelse. Hela fyra låtar från det första albumet med före detta Rainbow-sångaren finns med, vilket gör skivan till det tredje mest populära albumet, enligt detta sätt att räkna.

Intressant nog finns God is dead? med på topp 15. Den är ju från comeback-albumet 2013. Oväntad hög placering!

Utgiven 34 år efter att Ozzy lämnade bandet den första gången är det ju något av en udda Black Sabbath-fågel. Men eftersom producenten Rick Rubin ville att bandet skulle gå back to the basics, är det kanske inte så konstigt och även Loner finns med från samma album.

Annat värt att notera är följande.

16 av de 20 mest spelade låtarna kommer från de fyra första albumen.

11 av de 20 mest spelade låtarna är från det andra och tredje albumet, Paranoid och Master of Reality

Dessa två album har i stort sett samtliga låtar med på 30-listan, vilket gör att de skiljer ut sig från debuten ”Black Sabbath”, som bara har tre, visserligen väldigt populära, låtar med.

Den av många kritiker, däribland Martin Popoff och The Metal Voice’s programledare, hyllade sjätte plattan Sabotage har bara en låt med på Topp 30 (Se diskussion här.)

Medan Heaven and Hell med Dio på sång har fyra låtar med, och slår därmed till och med Vol 4, som har tre låtar med.

Inga låtar finns med från de ”mindre kända” Black Sabbath-sångarna: Ian Gillan, Glenn Hughes och Tony Martin. (Två Martin-album finns dock inte på Spotify).

Ser du något intressant mönster, skriv och berätta!

Skandia: Stort förtroendetapp för pensionssystemet under 2023

Nära fyra av tio svenskar uppger nu att de har mycket eller ganska lågt förtroende för det svenska pensionssystemet, och andelen som har högt förtroende har sjunkit ned till var fjärde svensk.

Det visar i alla fall försäkringsbolaget Skandias senaste undersökning.

Den första mätningen , som kom 2018, visade att anseendet var skadeskjutet på grund av skandalerna kring premiepensionsfonderna — men sedan dess har förtroendet ökat sakta men säkert.

Men nu har något hänt i siffersserien.

— Det som är förvånande nu är att vi får ett relativt stort tapp på kort tid. Normalt sett brukar det här vara mer trögrörliga siffror så det talar för att något större har inträffat som skadat förtroendet, säger Mattias Munter, pensionsekonom på Skandia, i en presskommentar.

Andelen svenskar som svarar att de har högt förtroende för systemet har sjunkit med 10 procentenheter.

I den senaste mätningen uppger 24 procent att de har mycket eller ganska högt förtroende för det svenska pensionssystemet generellt. Vid föregående mätning var siffran 34 procent.

Samtidigt svarade 39 procent att de hade mycket eller ganska lågt förtroende för pensionssystemet.

Skandia för ett resonemang om att det handlar om Alectas felplaceringar av tjänstepensionskapitalet, i synnerhet ska det handla om de ifrågasatta investeringarna i Heimstaden Bostad som delvis skulle kunna förklara siffrorna. Och man ställer även en explicit fråga om detta till de svarande.

Men om siffrorna ligger inom den statistiska felmarginalen kan jag tänka mig att det minskade så kallade respektavståndet också ligger bakom.

Under året stod det ju klart att de flesta pensionärer (över 66 år i alla fall) inte har tjänat pensionsmässigt på att ha jobbat ett helt liv, jämfört med dem som inte jobbat så mycker eller ingenting alls.

Detta beror på att garantipensionen för de med minst i pension (en sorts medborgarlön för äldre som bott länge i Sverige) har räknats upp kraftigt de senaste åren, medan den vanliga inkomstbaserade pensionen knappt räknades upp alls i år.

Även om epitetet feministisk black metal-föreställning på sätt och vis är en rättvisande beskrivning är monologen ”Heavy as the heart” på teater Moment inte mässande och uppfostrande, vare sig om feminism eller black metal. Det är ”show – not tell”-estetik i dess bästa utformning.

Josefin Ankarberg på teater Moment i ”Heavy as the heart” (2023)

Till en början får vi små inblickar och anekdoter om hårdrock/metal, samt döds- och black-metal, och dessutom glimtar ur Josefin Ankarbergs uppväxt.

Hon håller en formmässigt lekfull monolog och bjuder på mörk musik (och intressant nog även lite Guns n Roses). Hon berättar om sin första gitarrkille-crush, en glammetalsnubbe som hette Vickie.

Det är stundom lättsamt, det blir till och med growl-allsång. Hon uttrycker faktiskt förståelse för alla ”gitarr-killar” som hånas på nätet, och påminner om att några av dessa nörd-övande gitarrgalningar faktiskt till slut lyckades skapa några av världens bästa låtar någonsin.

Även om den vanliga hårdrockens grabbighet får sig små gliringar är detta inte en kulturperson som undervisar folket i ”bra och dålig smak” (och med tanke på att scenen ligger i en söderförort där hårdrocken var stor bland 80-talsungdomen är det nog inte så dumt).

Men det blir strax beck-mörkt på den mycket lilla scenen i Gubbängen. Det har hänt hjärtskärande saker i den 12-åriga Ankarbergs liv, något som skulle kunna delförklara en dragning till den mörkaste av musik. Men det skrivs oss inte på näsan.

Det som jag tänker mest på både under och efter föreställningen är dock inte hennes hemskaste upplevelse- kanske för att händelsen* är så konkret uttryckt och jobbig att tänka på.

Nej, det är en av flera mindre incidenter där hon som ung kvinna eller flicka blir utsatt.

Scenen är följande: den unga tonåringen glider genom skolkorridoren i någon sorts utanförskapsmundering, kanske också vitsvart corpsepaint a la Black Metal. Helt klart signalerar hon ett rebelliskt extremmusik-uttryck.

Plöstligt måste hon passera de smått hotfulla kepskillarna på väg till toaletten, det går bra först, men väl där inne börjar knackandet, sedan bultandet på den tunna dörren. Och skällsorden: häxa Häxa HÄÄXA!

På scenen upprepar hon ordet först i vanlig samtalston, sedan förändras rösten. Först till dödsmetal-growl och därefter till den där mer demoniska versionen som jag associerar starkt med Black metal. H Ä X A. HÄXA! H Ä Ä Ä Ä Ä X A!

Josefin Ankarberg growlar

Growlandet, och vässkrikandet, blir ett sorts härbärgerande och omformande av det hotfulla. Det hotfulla ordet blir något som den talande, eller growlande, kan sägas har tagit över och börjat ta kommando över. Känslomässigt. Kanske kommunikativt? Du är hotfull? Jag ska visa dig vad hotfullhet är!

H Ä Ä Ä X A A A!

I slutet av monologen sjunger hon, nedsmetad i vita och blodröda och svarta färger, en låt med ren sång. ”Vi flyr inte”, hör jag henne sjunga. Ett hoppfullt budskap. Hon är inte längre vara kvar i black metal-fasens demoniska försvar.

/Rickard Jakbo

*Händelsen som hon kallade sitt lilla trauma, ett smutsigt överrumplande övergrepp av äldre killar, ledde tydligen till dissociation, ett fenomen där den som drabbas helt kapar kontakten till sitt känsloliv för en kortare eller längre period.

Många gör passiva pensionsval, oinformerade pensionsval och ibland irrationella val inom pensionssystemet.

Det konstaterar Inspektionen för Socialförsärking, ISF, som nyligen kommit ut med rapporten. ”Att ta ansvar för sin pension Om kunskap, förutsägbarhet och valmöjligheter i det svenska pensionssystemet”. (2023 11 15)

ISF tecknar en bild av att det är svårt att vara en rationell pensionssparare och att det är svårt att planera för hur pensionen ska bli. Det ligger i linje med vad jag kunnat se i min magisteruppsats respektive rapport för Småföretagarnas Riksförbund.

I rapporten kommer myndigheten fram till rätt nedslående saker. Utgångspunkten för pensionsssystemet är ju att svenskarna tar medvetna pensionsval. Men granskningsmyndigheten kommer fram till att svenskarna och systemet inte har det som krävs för att individerna ska agera rationellt och medvetet i tillräcklig grad. De pekar på följande brister:

*Många saknar kunskap om systemet och sina pensioner.

*Systemet är inte förutsägbart.

*Trots att det finns mängder av möjliga val på pappret, saknas det ofta verkliga valmöjligheter. ( Till exempel: andelen av inkomsten som sätts av, hur pensionskapitaet hanteras, hur lång utbetalningstiden är för tjänstepension, avdragsmöjligheter för privat sparande, LAS-åldern med mera)

EN LISTA ÖVER PENSIONSVAL

Till problembilden hör att många saknar engagemang i pensionsfrågorna, och att många har bristande finansiell förmåga.

”Den kunskap som finns om hur människor faktiskt agerar tyder på att många inte tänker på pensionen när de gör viktiga livsval som påverkar deras pensioner. Många gör också passiva val, oinformerade val och ibland irrationella val inom pensionssystemet”, skriver myndighetens rapportförfattare.

I stället för ekonomiskt-rationella pensionsval kommer andra aspekter i förgrunden för ”pensionsväljarna”: sociala normer, hälsa, arbetssituation, familjeförhållanden och hur man värderar sin fritid.

Alla dessa ovan nämnda utmaningar ställer politikerna inför fyra viktiga pensionsval, eller avvägningar som man kallar det i rapporten:

Hur mycket ska staten styra när det gäller pensionsavsättningar, pensionsåldrar och pensionsnivåer?

Hur stort ska respektavståndet vara mellan de som får miniminivån, och de som jobbat ett helt liv?

Hur fastlåsta ska systemets långsiktiga spelregler vara, och hur mycket ska vara öppet att påverka för politikerna i framtiden?

Hur mycket ska friheten att välja prioriteras på trygghetens och jämlikhetens bekostnad?

Det verkar som om den nya pensionsgruppen står inför ett övergripande val. Ska staten försöka styra ännu mer över vilka pensionerna blir?

En bra genomgång av nya och uppseendeväckande pensionssiffror publicerades i dag av magasinet Senioren, SPF Seniorernas tidning.

I korthet visar de nya siffrorna från tidningens moderorganisation att den som arbetat i 40 år, och haft en låg till medelhög lön, inte tjänar på detta pensionsmässigt. Inte ens om den kollektivavtalade tjänstepensionen räknas in.

Här visas konsekvenserna för den som har en medellön på 35 000 när denne går i pension:

Slutlön 35 000kr

Jobbat 40 år.Kvar i pension efter skatt, statlig allmän pension + ITP 2 tjänstepension

Jobbat 40 år.Kvar i pension efter skatt, statlig allmän pension +SAF-LO tjänstepension

Inte jobbat alls. Full garantipension och fullt bostadstillägg efter skatt

Gick i pension 2021

14 934

14 195

14 136

Gick i pension 2022

15 545

14 93

15 203

Går i pension år 2023

16 857

16 038

16 593

Går i pension 2024

17 988 kr

17 092 kr

17 445 kr

Källa SPF Seniorerna i tidningen Senioren 2023 11 14

Tendensen om att det inte lönar sig så mycket att ha jobbat länge för många människor, inte ens om man har en medellön, har funnits där länge.

Till exempel konstaterade Pensionsmyndighetens analyschef Ole Settergren tidigare i år att den viktiga livsinkomstprincipen, det vill säga att att inkomsterna under livet bestämmer pensionens storlek, för väldigt många har satts ur spel.

”Ser man till hela den allmänna pensionen är det stora grupper som omfattas av ett system som påminner om ett folkpensionssystem, det vill säga samma pension för alla, snarare än ett system som grundar sig på inkomster”, skrev Pensionmyndigheten då.

Men här förklaras det bra, och dessutom med nya purfärska siffror, som SPF:s expert Anna Eriksson har sammanställt. De visar att problemen med ett inkonsekvent pensionssystem kvarstår, och till och med verkar ha förvärrats något inför nästa år.

Det som spätt på problemen med ett litet avstånd mellan pensionärer som jobbat mycket och de som inte jobbat så mycket eller ingenting allas, är att grundskyddet för ensamstående pensionärer har höjts med 23,4 procent sedan 2020. Samtidigt har den ordinarie allmänna pensionen inte räknats upp så mycket.

Fattigdomsskyddet garantipensionen justeras nämligen för inflationen, men det gör inte den ordinarie pensionen.

Politikerna i Pensionsgruppen har samtidigt inte lyckats besluta sig om mer pengar till det ordinarie pensionssystemet eller fått människor att i klart högre utsträckning arbeta längre upp i åldrarna, vilket skulle inneböra mer pengar in i systemet.

Därför får de med medellön ungefär samma pension som de som inte har arbetat alls, förutsatt att de sistnämnda också kvalar in till det maximala bostadstillägget.

Observera att detta gäller dem utanför arbetsmarknaden som också bott 40 år i Sverige. Har man inte gjord det räknas grundskyddet ”garantipension” ned i förhållande till hur länge man varit borta från Sverige. För dessa kan det i stället bli fråga om det lägre äldreomsorgsstödet.

En nackdel med att inte ha jobbat jämfört med den som jobbat, (förutom att man troligen är relativt fattig under större delen av livet så klart) är att man inte kan ta med sig garantipensionen utomlands, om man skulle vilja emigrera på gamla dar.

Det kan en person som jobbat mycket under sitt liv göra, eftersom den ordinarie allmänna pensionen kan betalas ut utomlands.

Men det kanske är en klen tröst för någon som slitit hårt och jämför sig med en granne som inte arbetat så mycket.

Läs mer: https://www.senioren.se/nyheter/annu-svagare-kopplingmellan-arbete-och-pension/