Spanien är mitt favoritland. Jag projicerar allt gott på landet. Maten är bra, Folket är bra. Solen är oftast bra. Tempot är bra. Havet bra. Bra Bra Bra. Men nu är landet så Corona-avlägset! Och så har vi flygskam på det. Jag tröstar mig med lite bilder.

Vi är vilse på Mallis – igen! Vi lyckades tajma en öl och Tapasfestival i Palma, eller mest en ölfestival var det, eller ja, det var mest öl som såldes från små vagnar egentligen. och så var det dålig livemusik. Men efter en dags cykling så var det en härlig Spanien-koppla-av-känsla ändå. I en liten stad utanför Palma där man mest pratade katalanska (vid sidan om tyskan).Vandring på Mallorca. Fotograf: Jeppe Fisk. Att gå till Soller var en höjdare, trots att vi gick lite vilse. Fortnalux var fyllt av grönska och citrusträd, och… Hackade inälvor! Att de har mage… Det här var tydligen mer min stil. Trolig torsk med gott jox. Fortnalux – here we come. Ah, fejkade ål-yngel, vi möts igen. Festlig fisk – presented by Jeppe Fisk.

Hemma igen. Tjockare och gladare. Eller i varje fall tjockare.

Först ut i denna fantastiska serie kulturtips för den mogne metallisten är Sabbath bloody Podcast. Podden har funnits sedan 2018, och riktar sig till fansen (eller förvirrade människor utan så mycket att göra).

Upplägget ser ut så här: för varje år som tickat på under Heavy Metal-skaparnas karriärer skapas ett avsnitt som går igenom alla väsentliga händelser och tillgängliga åsikter om dessa händelser. Serien startar med ett Pre-Sabbath avsnitt, och sedan följer året 1970, året 1971, året 1972 och så vidare – ja du hajar.

När detta skrivs har alla Sabbath-åren avverkats, men serien har i sann hårdrocksnörd-anda utökats med en Ozzy år för år-inriktning, och på denna linje har vi nu nått 1982.

Det är ett härligt program. Tok-Nördigt, javisst. Men inte på ett tråkigt sätt. Det är metal-nörderi när det är som bäst.

Ibland hamnar programledaren på en löjligt inzoomad detaljnivå. Men det funkar. Och det av två skäl: a) det serveras nyheter för alla fans som inte är helt galna och har pluggat in varenda intervju med legendarerna och deras medmusiker och b) det finns en humoristisk ton.

Här är ett exempel på hur det kan låta ungefär:

-Bob Daisley writes very good texts on the album, almost Geezer level. .. Even my mom sings along to Crazy train.

Här finns intervjusnuttar från tiden då det begav sig, citat ur den växande högen med BS- och Ozzy-böcker och även färskare intervjuer av tala ut-karaktär (läs berätta om vilken egoist/idiot/svin någon av stjärnorna kunde vara och hur synd det är om den som talar ut).

Poddaren är ett till synes anonymt fan som kan berätta i podd-format om allt du velat veta, och även sådant du inte velat veta, om mighty BS och Ozzy.

Podden känns väldigt lovande. Det är mitt intryck efter att ha lyssnat på ett par avsnitt i den serie avsnitt som behandlar Ozzys solokarriär år för år (1980 och 1982). Jag kommer såklart att lyssna vidare.

Medellivslängden i Sverige kan sjunka. Det är i så fall första gången på mycket länge, men kanske inte så länge som de flesta tror. Så sent som progressivitetens symbol-år, alltså 1968, sjönk medellivslängden på grund av Hong Kong-epidemin.

Det var ingen drastisk minskning, men ändå. Det var ju Sveriges gyllene år av tillväxt och expanderande välfärdsstat, så helt intuitivt är det inte. Men en pandemi kan rita om kartorna och riktningarna på det mesta, vilket vi är smärtsamt medvetna om i dessa tider. Förhoppningsvis klarar vi oss hålla oss över cirka 53 år i medellivslängd (!) vilket gällde för år 1900.

För hundra år sedan, alltså år 1920, hade medellivslängden ökat till cirka 60 år, efter att ha dippat rejält 1918, då spanska sjukan svepte över världen. I dag är den 84,7 år för kvinnor och 81,3 år för män, enligt SCB:s befolkningsstatistiker, som refereras av MinPension-bloggen.

Hon påminner där också om detta intressanta och fasliga faktum: Kvinnor med låg utbildning i Sverige har inte haft en ökning av sin livslängd på mycket länge.

En uppmuntrande nyhet kom från Pensionsmyndigheten i går den 16 juni. Premiepensionsfonder med låg koldioxidrisk har på fem år avkastat klart bättre än fonder som inte bryr sig så mycket om exponering mot fossiltunga branscher. Det visar en ny rapport, som kan nås här.

Aktiefonder med låg koldioxidrisk har ökat med cirka fem procent i värde jämfört med cirka 2,7 procent för aktiefonder som inte är kategoriserade som låg koldioxidrisk-fonder.

Definitionen av att vara en fond med låg koldioxid-risk utgår från en CO2-märkningen ”Låg CO2-risk”.

För att få detta märke krävs det att

a) fonden behöver ha en låg risk i omställningen till en världsekonomi med låga koldioxidutsläpp.

b) att det finns en begränsad exponering mot fossila bränslen i fonden.

Exponeringen mot fossila bränslen måste till exempel vara lägre än 7 procent av fondens totala innehav.

CO2-riskvärdet, som ska vara under 10 på en skala mellan 0 och 100, och är den kapitalvägda summan av fondens innehavs CO2-riskvärden under de senaste 12 månaderna. Dessa så kallade riskvärden räknas ut av företaget Sustainalytics, som värderar i vilken grad ett företags verksamhet och produkter är anpassade för en övergång till en ekonomi med lägre koldioxidutsläpp.

”Beräkningen går främst att göra för aktiefonder och sker kvartalsvis”, skriver myndigheten i sin rapport,

Pensionsmyndigheten har även infört andra nya verktyg än detta som fokuserar på fossila bränslen. Även här handlar det om att spararen kan sortera bort, eller välja till fonder, på ett mer informerat sätt. De nya märkningarna och klassificeringsverktygen är Hållbarhetsrisk (ESG-risk), ”Oönskade produkter och tjänster” samt Hållbarhetsfonder.

Sparrådgivningsbolaget Exceed, som även ger rådgivning om pensionssparande, fick i dag sina tillstånd indragna av Finansinspektionen. De har under många år varit ifrågasatta, då de fått många sparare att satsa på riskfyllda, dyra och svårförståeliga produkter.

Av myndighetens exempel att döma skulle rådgivningen kunna ge hissnande avgifter på mellan 10 och 47 procent, berättade Finansinspektionen, FI:s, företrädare på en presskonferens den 2 juni.

Det är i huvudsak fem förhållanden som ligger bakom det drastiska och ovanliga beslutet:

informationen som lämnats till kunderna om avgifter har varit missvisande

kunderna har inte haft nödvändig kunskap om de stora riskerna

bolaget har brustit i sitt ansvar att säkerställa så att inte fel produkt hamnar hos fel konsument

Bolaget har försvårat myndighetens utredning

Exceed fick redan 2017 en rejäl bot för att ha brutit mot reglerna, och eftersom de inte förbättrade sig tillräckligt har bu myndigheternas tilltro försvunnit

Bolaget har uppmärksammast av medier och Allmänna reklamationsnämnden under flera år. Många har ifrågasatt deras produkter, vilka har varit svåra att förstå sig på för många sparare och ibland även experter. De kallas hävstångscertifikat och kreditobligationer, och det sistnämnda är en produkt som beskrevs av Finansinspektionens generaldirektör som något som han med 30 år i branschen hade svårt att begripa ”vad det är, vad riskerna är eller varför man ger ett råd att någon skulle köpa det”.

– De visar inte den omsorg om kunden som lagen tydligt kräver. De ska inte erbjuda kunderna olämpliga produkter, sa Finansinspektionens generaldirektör, sa Erik Thedéen på presskonferensen.

Avgiften i ett då aktuellt fall innebar 44 procent i avgift på ett hävstångscertifikat

Att en kund fått ARN att ta upp ett fall där denne upplevde sig blåst på 190 000 kronor (men där Exceed vann)

Att Svenska Dagbladet tidigare visat att deras råd varit betydligt dyrare, jämfört med ett prismedvetet sparande (Cirka 0,3 procent för 200 000 kronor i sparkapital i tidningens exempel).

Att bolaget tidigare gjort affärer med omskrivna Oak Capital.

2019 uppmanade ARN i ett annat fall att Exceed skulle betala tillbaka drygt 1 miljon kronor till en kund, och det stod också klart att flera stora försäkringsbolag hade sagt upp samarbetet med bolaget.

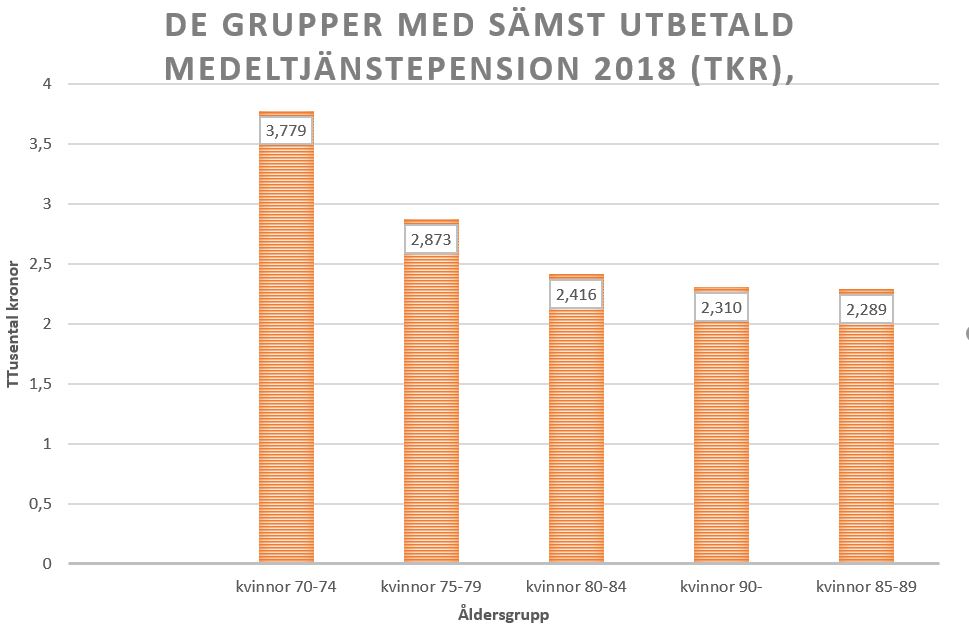

SCB släppte siffror i början av året om hur mycket olika åldersgrupper får i utbetald tjänstepension. Det visar sig att sambandet på gruppnivå är starkt. Är du kvinna har du i regel sämre pension än om du är man, och det visar sig också att de fem grupper med sämst tjänstepension alla är kvinnor.

Skillnaden är stor gentemot de fem grupper som fick den högst utbetalda tjänstepensionen. Alla dessa åldersgrupper består av män.

Skillnaden mellan den grupp som har högst utbetald tjänstepension, män mellan 61 och 64 år, och dem med lägst utbetald pension är stor. Nästan 11 000 kronor per månad skiljer dem åt i genomsnitt. Detta eftersom kvinnor mellan 85 och 89 år i genomsnitt endast får cirka 2 200 kronor i tjänstepension per månad.

Att de som får mest består av dem som ännu inte fyllt 65 kan bero på att det finns en möjlighet att ta ut tjänstepensionen på fem eller tio år i stället för livsvarigt, vilket gör att pensionen blir större per månad för dem i denna grupp som väljer att ta ut tjänstepensionen på kort tid.

I början av året tillgängliggjorde SCB statistik över utbetalda pensioner 2018. Det är stora skillnader mellan könen och olika åldersgrupper. Så här ser det ut för de grupper fick det bästa medelvärdet.

Drygt 5 000 kronor i månaden i tjänstepension skiljer det sig åt mellan den grupp kvinnor som får mest i utbetald tjänstepension och den grupp män som ligger i absoluta toppen, det vill säga 61 – 64 – åringarna.

För pensionärer som har en mediantjänstepension är kompensationsgraderna väldigt bra. Utan tjänstepension är det betydligt sämre när pensionen jämförs med lönen, i synnerhet för låginkomsttagande män. Det visar en ny rapport.

En av många intressanta pensionsfrågor är hur mycket en genomsnittlig man och en kvinna får i pension, mätt som kompensationsgrad.

Detta ger sig Pensionsmyndighetens analytiker ännu en gång i kast med att svara på i samband med presentationen av en ny rapport.

På en webbsänd presentation kunde myndighetens Jesper Lorentz redovisa tre inkomstgruppers årsinkomster fram till 65 års ålder 2017, alltså hur lönerna hade utvecklat sig för olika inkomstgrupper under livet, sett som medianlöner.

Han redovisade därefter kompensationsgrader för samma inkomstgrupper, alltså hur stor andel av den tidigare lönen som betalas ut i allmän pension och tjänstepension vid 66 års ålder 2018.

Kompensationsgraden räknades ut genom att att ta medianlönen för grupperna vid 60 respektive 64 års ålder, och sedan beräkna ett medelvärde av detta. Detta blir då den uppskattade lönen som pensionen stäms av emot.

De mest intressanta resultaten som jag kunde identifiera var:

Att med tjänstepensionen inräknad så var kompensationsgraderna relativt höga för såväl låg-, medel- och höginkomsttagare. Alla hade de kring 80 till 85 procent i pension av sin tidigare lön, mätt som Pensionsmyndigheten gör. Det gällde både kvinnor och män. Bara låginkomsttagarmännen hade en kompensationsgrad under 80 procent, och då låg denna ändå på cirka 77 procent.

Att med tjänstepensionen borträknad så var kompensationsgraderna betydligt lägre: 55 – 57 procent för medelinkomsttagargrupperna och cirka 40 procent för låginkomsttagarna.

Att gruppen låginkomsttagare sänker sina löner efter 37 års ålder och de fortsätter att sänka sina löner ända fram till 65-årsdagen (varför framgick inte i presentationen).

Låginkomsttagarmän har en lägre kompensationsgrad än kvinnor, något analytikern tror beror på män med låga inkomster i högre grad saknar tjänstepension.

Siffrorna ligger i linje med det narrativ om fattigpensionärer som vuxit fram på senare år bland en del analytiker och bedömare: att det inte är pensionssystemet det är fel på när det gäller de cirka 300 000 av alla pensionärer som kallas fattigpensionärer – utan att orsaken till att de har det knapert snarare är deras låga inkomster och bidrag som de fick innan de blev pensionärer.

Nej, det är inte ofta vi får höra om de 4,7 procent av dem under 65 som lever i materiell fattigdoms i Sverige (och som är folkbokförda här, ska väl tilläggas).

Denna iakttagelse gör att man får får ihop att det finns en grupp människor som har lite pengar som pensionärer, trots att pensionssystemet procentuellt sett betalar dem mycket i förhållande till vad de tjänade när de var cirka 62 år. (Enligt Ström, som lutar sig på Pensionsmyndighetens siffror, är det till och med så att var fjärde person får en högre inkomst som pensionär jämfört med inkomsten tidigare i livet och detta gäller i första hand låginkomsttagare).

Pensionsmyndighetens analytiker spekulerade också om varför man inte kan se en sjunkande kompensationsgrad trots att vi lever allt längre (och att detta med dagens system borde påverka pensionerna negativt). Det kan bero på att avkastningen i premiepensionen hade gått väldigt bra för dem som var pensionärer vid 66 års ålder 2018.

En fråga som presentationen inte gick in närmare på var hur stor del av den höga kompensationsgraden (i förhållande till missnöjet med pensionssystemet som finns på sina håll) som består i att många tar ut sin tjänstepension på fem respektive tio år, och därmed höjer kompensationsgraden tillfälligt i början av sin pension, för att sedan få en betydligt lägre pension efter fem år.

Om tjänstepensionernas växande betydelse #1

Nyligen presenterade Pensionsmyndigheten sina senaste helårssiffror på inbetalade premier i pensionssystemet. Hela 518 miljarder, en summa som motsvarar cirka 10 procent av Sverige BNP pytsades in 2018. I diagrammet nedan kan du översiktlig se hur de olika formerna av pension har utvecklats sedan 2006.

Tjänstepensionens andel växer kontinuerligt, och motsvarar i dag 37 procent, eller 194 miljarder kronor, av det totalt inbetalade beloppet.

Klart sjunkande är de inbetalade premierna till privat pension.

”Nu för tiden är det enbart dem som inte tjänar in till sin tjänstepension i sin anställning som har en avdragsmöjlighet, där ingår även dem som är egenföretagare”, sa Pensionsmyndighetens analytiker på presentationen av rapporten ”Sveriges pensioner 2006 – 2018”.

För tjänstepensionen är dock inte statistiken 100-procentig. Pensionsförsäkringar täcks i statistiken som kommer från Svensk Försäkring, men det finns luckor. Till exempel kommun- och landstinganställdas förmånsbestämda tjänstepension ingår inte här.

Rapporten kan nås via denna sida på myndighetens webbplats.